Bruto significa o valor total ou total de algo, enquanto líquido significa o que resta do todo após certas deduções serem feitas. Por exemplo, uma empresa com receitas Receita de vendas A receita de vendas é a receita recebida por uma empresa com as vendas de mercadorias ou a prestação de serviços. Em contabilidade, os termos "vendas" e "receita" podem ser, e muitas vezes são, usados indistintamente, para significar a mesma coisa. A receita não significa necessariamente dinheiro recebido. de $ 10 milhões e despesas Custos Fixos e Variáveis Custo é algo que pode ser classificado de várias formas dependendo de sua natureza. Um dos métodos mais populares é a classificação de acordo com custos fixos e custos variáveis. Os custos fixos não mudam com aumentos / diminuições nas unidades de volume de produção,enquanto os custos variáveis dependem exclusivamente de $ 8 milhões, reporta uma receita bruta de $ 10 milhões (o todo) e uma receita líquida de $ 2 milhões (a parte que permanece após as deduções). Este guia irá comparar o bruto com o líquido em um contexto de negócios.

Exemplos de itens brutos

Em finanças e contabilidade, há muitos itens nas demonstrações financeiras Três demonstrações financeiras As três demonstrações financeiras são a demonstração de resultados, o balanço patrimonial e a demonstração dos fluxos de caixa. Essas três declarações principais são intrincadamente conhecidas como grosseiras.

Exemplos incluem:

- Ativos brutos - O valor dos ativos antes de quaisquer deduções

- Receita bruta - todas as receitas antes de quaisquer itens serem compensados (por exemplo, reembolsos e devoluções)

- Lucro bruto - margem de lucro após a dedução do custo das vendas ou do custo dos produtos vendidos. Custo dos produtos vendidos (CPV) O custo dos produtos vendidos (CPV) mede o “custo direto” incorrido na produção de quaisquer bens ou serviços. Inclui custo de material, custo de mão de obra direta e despesas indiretas diretas de fábrica e é diretamente proporcional à receita. Conforme a receita aumenta, mais recursos são necessários para produzir os bens ou serviços. COGS é frequentemente

- Margem bruta - lucro bruto dividido pela receita, mostrando o lucro como uma porcentagem

Exemplos de itens líquidos

Existem também muitos casos de itens líquidos que aparecem nas demonstrações financeiras.

Exemplos incluem:

- Ativos líquidos - O valor dos ativos após a dedução de certos passivos

- Receita líquida - receita após a dedução de reembolsos, devoluções ou outros itens

- Lucro líquido - o resultado final que permanece após a dedução de todas as despesas das receitas

- Lucro líquido Lucro líquido O lucro líquido é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. Embora seja obtido por meio da demonstração do resultado, o lucro líquido também é usado no balanço patrimonial e na demonstração do fluxo de caixa. - O mesmo que o lucro líquido

- Margem Líquida Margem de Lucro Líquido A Margem de Lucro Líquido (também conhecida como "Margem de Lucro" ou "Índice de Margem de Lucro Líquido") é um índice financeiro usado para calcular a porcentagem de lucro que uma empresa produz a partir de sua receita total. Ele mede a quantidade de lucro líquido que uma empresa obtém por dólar de receita obtida. - Lucro líquido dividido pela receita, mostrando o lucro líquido como uma porcentagem de

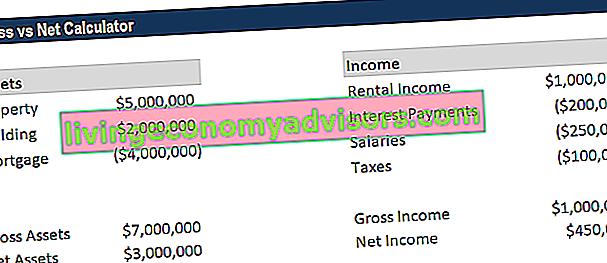

Calculadora Bruta vs Líquida

Vamos trabalhar com dois exemplos listados acima e calcular os vários valores brutos versus líquidos.

Ativos: uma empresa possui um terreno no valor de $ 5 milhões, um edifício no valor de $ 2 milhões e uma hipoteca de $ 4 milhões. O valor do ativo bruto é de $ 7 milhões ($ 5 milhões + $ 2 milhões) e o valor do ativo líquido é de $ 3 milhões ($ 5 milhões + $ 2 milhões - $ 4 milhões).

Renda: A mesma empresa reporta renda de aluguel de $ 1 milhão por ano, pagamentos de juros de $ 200.000, salários de $ 250.000 e impostos de $ 100.000. A receita bruta é de $ 1 milhão. O lucro líquido é de $ 450.000 ($ 1 milhão - $ 200.000 - $ 250.000 - $ 100.000).

Baixe a calculadora do Excel de finanças para inserir seus próprios números e calcular diferentes valores por conta própria. Como você verá no arquivo, você pode facilmente alterar os números ou adicionar / remover linhas para alterar os itens que estão incluídos no cálculo.

Bruto x líquido em conversas

Os termos bruto e líquido são usados com frequência em conversas de contabilidade e finanças. A maneira mais fácil de saber o que alguém quer dizer é pensar sobre o que poderia ser deduzido naturalmente de algo.

Por exemplo, se alguém disser: “Nossa empresa ganhou $ 30 milhões no ano passado em nossa divisão online.”, Você pode perguntar: “Bruto ou líquido?”. Se eles disserem bruto, provavelmente significam receita ou lucro bruto (você pode precisar pedir mais esclarecimentos). Se eles disserem líquido, você pode presumir que é o lucro líquido (depois de deduzidas todas as despesas), mas ainda pode precisar pedir esclarecimentos, pois eles podem estar pensando apenas em despesas operacionais (que excluem juros e impostos), ou podem estar incluindo todos os itens.

Infelizmente, como você pode ver no exemplo acima, às vezes é ambíguo o que alguém quer dizer quando diz “bruto” ou “líquido”, portanto, mais esclarecimentos podem ser necessários. A única forma de saber com certeza o que alguém quer dizer é perguntar exatamente o que está incluído e / ou o que é deduzido da figura.

Recursos adicionais

Obrigado por ler este guia para entender o que significa bruto versus líquido em um contexto financeiro de negócios.

A Finance é a fornecedora oficial do Financial Modeling and Valuation Analyst (FMVA) TM FMVA® Certification Junte-se a mais de 350.600 alunos que trabalham para empresas como Amazon, JP Morgan e Ferrari designados, criada para ajudar a transformar qualquer pessoa em um analista financeiro de classe mundial. Para continuar aprendendo e progredindo em sua carreira, estes recursos financeiros adicionais serão úteis:

- Lucro líquido Lucro líquido O lucro líquido é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. Embora seja obtido por meio da demonstração do resultado, o lucro líquido também é usado no balanço patrimonial e na demonstração do fluxo de caixa.

- Lucro bruto Lucro bruto O lucro bruto é o lucro direto que sobra após a dedução do custo das mercadorias vendidas, ou "custo das vendas", da receita de vendas. É usado para calcular a margem de lucro bruto e é o valor do lucro inicial listado na demonstração de resultados de uma empresa. O lucro bruto é calculado antes do lucro operacional ou do lucro líquido.

- Balanço Patrimonial Balanço O balanço é uma das três demonstrações financeiras fundamentais. Essas declarações são fundamentais para a modelagem financeira e para a contabilidade. O balanço patrimonial exibe os ativos totais da empresa e como esses ativos são financiados, por meio de dívida ou patrimônio. Ativos = Passivos + Patrimônio

- Teoria da Contabilidade Financeira Teoria da Contabilidade Financeira A Teoria da Contabilidade Financeira explica o "porquê" por trás da contabilidade - as razões pelas quais as transações são relatadas de determinadas maneiras. Este guia o ajudará a compreender os princípios fundamentais por trás da Teoria da Contabilidade Financeira