Análise de equilíbrio em economia, negócios e contabilidade de custos Teoria da Contabilidade Financeira A Teoria da Contabilidade Financeira explica o "porquê" por trás da contabilidade - as razões pelas quais as transações são relatadas de determinadas maneiras. Este guia o ajudará a compreender os princípios principais por trás da Teoria da Contabilidade Financeira se refere ao ponto em que o custo total e a receita total Receita de vendas A receita de vendas é a receita recebida por uma empresa com as vendas de mercadorias ou a prestação de serviços. Em contabilidade, os termos "vendas" e "receita" podem ser, e muitas vezes são, usados indistintamente, para significar a mesma coisa. A receita não significa necessariamente dinheiro recebido. são iguais.Uma análise de ponto de equilíbrio é usada para determinar o número de unidades ou dólares de receita necessários para cobrir os custos totais (custos fixos e variáveis Custos fixos e variáveis O custo é algo que pode ser classificado de várias maneiras, dependendo de sua natureza. Os métodos populares são a classificação de acordo com os custos fixos e custos variáveis (os custos fixos não mudam com aumentos / reduções nas unidades de volume de produção, enquanto os custos variáveis são exclusivamente dependentes).

Imagem: Curso de Orçamento e Previsão Financeira.

Fórmula para análise de equilíbrio

A fórmula para a análise do ponto de equilíbrio é a seguinte:

Quantidade de equilíbrio = custos fixos / (preço de venda por unidade - custo variável por unidade)

Onde:

- Custos fixos são custos que não mudam com a variação da produção (por exemplo, salário, aluguel, maquinário de construção).

- O preço de venda por unidade é o preço de venda (preço de venda unitário) por unidade.

- Custo variável por unidade são os custos variáveis incorridos para criar uma unidade.

Também é útil observar que o preço de venda por unidade menos o custo variável por unidade é a margem de contribuição. Margem de contribuição A margem de contribuição é a receita de vendas de uma empresa menos seus custos variáveis. A margem de contribuição resultante pode ser usada para cobrir seus custos fixos (como aluguel) e, uma vez cobertos, qualquer excesso é considerado ganho. por unidade. Por exemplo, se o preço de venda de um livro é $ 100 e seus custos variáveis são $ 5 para fazer o livro, $ 95 é a margem de contribuição por unidade e contribui para compensar os custos fixos.

Exemplo de análise de equilíbrio

Colin é o contador gerencial responsável pela Empresa A, que vende garrafas de água. Ele determinou anteriormente que os custos fixos da Empresa A consistem em impostos sobre a propriedade, um arrendamento e salários executivos, que somam $ 100.000. O custo variável Custos variáveis Os custos variáveis são despesas que variam em proporção ao volume de bens ou serviços que uma empresa produz. Em outras palavras, são custos que variam associados à produção de uma garrafa de água é de $ 2 por unidade. A garrafa de água é vendida a um preço premium de $ 12. Para determinar o ponto de equilíbrio da garrafa de água premium da Empresa A:

Quantidade de equilíbrio = $ 100.000 / ($ 12 - $ 2) = 10.000

Portanto, dados os custos fixos, os custos variáveis e o preço de venda das garrafas de água, a Empresa A precisaria vender 10.000 unidades de garrafas de água para atingir o ponto de equilíbrio.

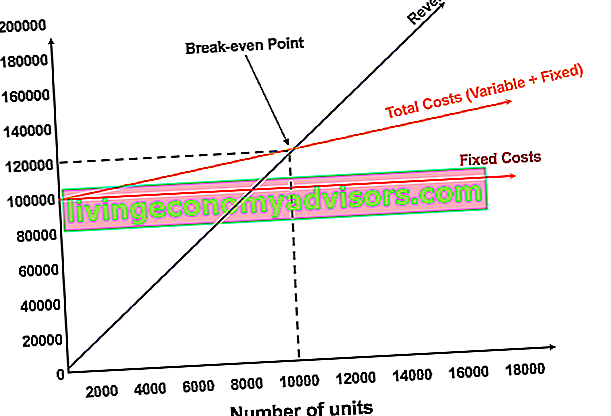

Representando graficamente o ponto de equilíbrio

A representação gráfica das vendas unitárias e vendas em dólares necessárias para atingir o ponto de equilíbrio é referida como o gráfico de equilíbrio ou Custo Volume Lucro (CVP) Guia de análise CVP Análise de Lucro e Volume de Custos (análise CVP), também comumente referida como Análise de equilíbrio, é uma maneira para as empresas determinarem como as mudanças nos custos (variáveis e fixos) e no volume de vendas afetam o lucro de uma empresa. Com essas informações, as empresas podem entender melhor o gráfico de desempenho geral. Abaixo está o gráfico CVP do exemplo acima:

Explicação:

- O número de unidades está no eixo X (horizontal) e o valor em dólares está no eixo Y (vertical).

- A linha vermelha representa os custos fixos totais de $ 100.000.

- A linha azul representa a receita por unidade vendida. Por exemplo, vender 10.000 unidades geraria 10.000 x $ 12 = $ 120.000 em receita.

- A linha amarela representa os custos totais (custos fixos e variáveis). Por exemplo, se a empresa vende 0 unidades, então a empresa incorreria $ 0 em custos variáveis, mas $ 100.000 em custos fixos para custos totais de $ 100.000. Se a empresa vender 10.000 unidades, ela incorreria em 10.000 x $ 2 = $ 20.000 em custos variáveis e $ 100.000 em custos fixos para custos totais de $ 120.000.

- O ponto de equilíbrio é de 10.000 unidades. Nesse ponto, a receita seria 10.000 x $ 12 = $ 120.000 e os custos seriam 10.000 x 2 = $ 20.000 em custos variáveis e $ 100.000 em custos fixos.

- Quando o número de unidades ultrapassar 10.000, a empresa terá lucro com as unidades vendidas. Observe que a linha de receita azul é maior do que a linha de custo total amarela depois que 10.000 unidades são produzidas. Da mesma forma, se o número de unidades for inferior a 10.000, a empresa incorreria em prejuízo. De 0 a 9.999 unidades, a linha de custos totais está acima da linha de receita.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Interpretação da análise do ponto de equilíbrio

Conforme ilustrado no gráfico acima, o ponto em que os custos fixos e variáveis totais são iguais às receitas totais é conhecido como ponto de equilíbrio. No ponto de equilíbrio, uma empresa não tem lucro ou prejuízo. Portanto, o ponto de equilíbrio é muitas vezes referido como o "ponto sem lucro" ou "ponto sem perda".

A análise do ponto de equilíbrio é importante para proprietários e gerentes de negócios na determinação de quantas unidades (ou receitas) são necessárias para cobrir despesas fixas e variáveis do negócio.

Portanto, o conceito de ponto de equilíbrio é o seguinte:

- Lucro quando receita> Custo variável total + custo fixo total

- Ponto de equilíbrio quando a receita = custo variável total + custo fixo total

- Perda quando receita <custo variável total + custo fixo total

Análise sensitiva

A análise de equilíbrio é freqüentemente um componente da análise de sensibilidade. O que é análise de sensibilidade? Análise de sensibilidade é uma ferramenta usada em modelagem financeira para analisar como os diferentes valores de um conjunto de variáveis independentes afetam uma variável dependente e análise de cenário Análise de cenário A análise de cenário é uma técnica usada para analisar decisões especulando vários resultados possíveis em investimentos financeiros. Na modelagem financeira, isso é executado na modelagem financeira O que é Modelagem Financeira A modelagem financeira é realizada no Excel para prever o desempenho financeiro de uma empresa. Visão geral do que é modelagem financeira, como e por que construir um modelo. . Usando Goal Seek Goal Seek A função Goal Seek Excel (What-if-Analysis) é um método de resolver para um resultado desejado, alterando uma suposição que o impulsiona.A função usa uma abordagem de tentativa e erro para solucionar o problema de volta ao inserir suposições até chegar à resposta. É usado para realizar análises de sensibilidade no Excel no Excel, um analista pode resolver quantas unidades precisam ser vendidas, a que preço e a que custo para atingir o ponto de equilíbrio.

Imagem: Curso de Modelagem Financeira em Finanças.

Leituras Relacionadas

Finance é um provedor líder de cursos de análise financeira e certificação de analista financeiro FMVA® Certification Junte-se a mais de 350.600 alunos que trabalham para programas de empresas como Amazon, JP Morgan e Ferrari para bancos de investimento, pesquisa de ações e planejamento e análise financeiros (FP&A FP&A Role The A função de Planejamento e Análise Financeira (FP&A) está ganhando maior importância hoje, pois ajuda a trazer análises cruciais sobre o desempenho dos negócios. Uma função de FP&A não se limita mais a relatórios de gerenciamento, mas também requer muitos insights de negócios para que os profissionais da alta administração. Para ajudá-lo a progredir em sua carreira, verifique os recursos financeiros adicionais abaixo:

- Modelo de Custo Volume Lucro (CVP) Modelo de análise CVP Este modelo de análise CVP ajuda a realizar uma análise de ponto de equilíbrio, calcular a margem de segurança e encontrar o grau de alavancagem operacional. Custo Volume Lucro (análise CVP), também comumente referido como Análise de equilíbrio, é uma maneira para as empresas determinarem como as mudanças nos custos (variáveis e fixas) e no volume de vendas

- Como as 3 demonstrações financeiras estão vinculadas Como as 3 demonstrações financeiras estão vinculadas Como as 3 demonstrações financeiras estão vinculadas? Explicamos como vincular as 3 demonstrações financeiras para modelagem financeira e avaliação no Excel. Conexões de lucro líquido e lucros retidos, imobilizado, depreciação e amortização, despesas de capital, capital de giro, atividades de financiamento e saldo de caixa

- Análise do comportamento do custo Análise do comportamento do custo A análise do comportamento do custo refere-se à tentativa da administração de entender como os custos operacionais mudam em relação a uma mudança no nível de atividade de uma organização. Esses custos podem incluir materiais diretos, mão de obra direta e custos indiretos incorridos no desenvolvimento de um produto.

- Análise das Demonstrações Financeiras Análise das Demonstrações Financeiras Como realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar análises de demonstrações financeiras da demonstração de resultados, balanço e fluxo de caixa, incluindo margens, índices, crescimento, liquidez, alavancagem, taxas de retorno e lucratividade.