O índice de mercado para valor contábil (também chamado de índice de preço para valor contábil) é uma métrica de avaliação financeira usada para avaliar o valor de mercado atual de uma empresa em relação ao seu valor contábil. O valor de mercado é o preço atual das ações de todas as ações em circulação (ou seja, o preço que o mercado acredita que a empresa vale). O valor contábil é o valor que sobraria se a empresa liquidasse todos os seus ativos e reembolsasse todos os seus passivos. O valor contábil é igual ao ativo líquido da empresa e vem do balanço patrimonial. Balanço O balanço é uma das três demonstrações financeiras fundamentais. Essas declarações são fundamentais para a modelagem financeira e para a contabilidade. O balanço patrimonial mostra os ativos totais da empresa e como esses ativos são financiados, por meio de dívida ou patrimônio. Ativos = Passivos + Patrimônio. Em outras palavras,o índice é usado para comparar os ativos líquidos de uma empresa que estão disponíveis em relação ao preço de venda de suas ações.

O índice de mercado para valor contábil é normalmente usado pelos investidores para mostrar a percepção do mercado sobre o valor de uma determinada ação. É usado para avaliar seguradoras e companhias financeiras, imobiliárias e fundos de investimento. Não funciona bem para empresas com ativos principalmente intangíveis. Esse índice é usado para denotar quanto os investidores em ações estão pagando por cada dólar em ativos líquidos.

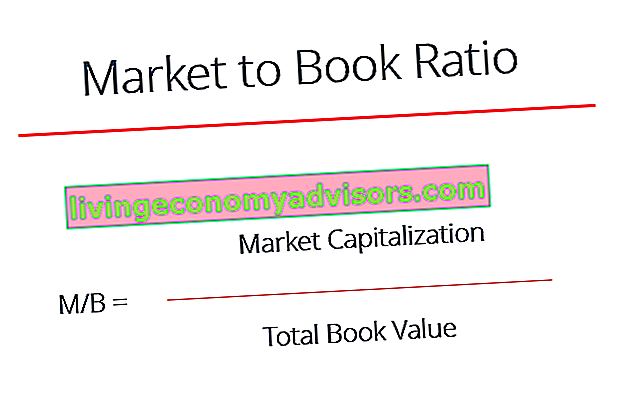

O índice de mercado para valor contábil é calculado dividindo-se o preço de fechamento atual das ações pelo valor contábil por ação do trimestre mais recente.

Fórmula de relação mercado para livro

A fórmula Market to Book é:

Capitalização de mercado / valor líquido contábil

ou

Preço da ação / valor patrimonial líquido por ação

onde, Valor Contábil Líquido = Ativo Total - Passivo Total

Interpretando a relação

Um índice baixo (menor que 1) pode indicar que o estoque está subvalorizado (ou seja, um mau investimento), e um índice mais alto (maior que 1) pode significar que o estoque está sobrevalorizado (ou seja, teve um bom desempenho). Muitos argumentam o contrário e, devido à discrepância de opiniões, o uso de outros métodos de avaliação de ações, além ou em vez do índice Preço / Valor contábil, pode ser benéfico para uma empresa.

Um índice baixo também pode indicar que há algo errado com a empresa. Esse índice também pode dar a impressão de que você está pagando muito pelo que sobraria se a empresa falisse.

O índice de mercado para valor contábil ajuda uma empresa a determinar se o valor de seu ativo é ou não comparável ao preço de mercado de suas ações. É melhor comparar os índices de mercado e valor contábil entre empresas do mesmo setor.

Exemplo de cálculo da relação preço / valor contábil no Excel

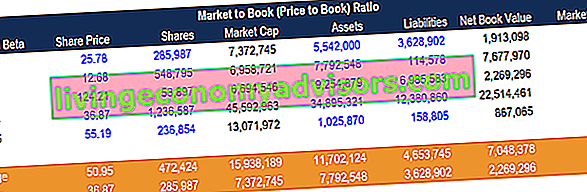

O índice Price to Book (ou Market to Book ratio) pode ser facilmente calculado no Excel se os seguintes critérios forem conhecidos: preço das ações, número de ações em circulação, ativos totais e passivos totais. A partir daí, a capitalização de mercado e o valor líquido contábil podem ser calculados. O valor de mercado é igual ao preço das ações vezes as ações em circulação. O valor líquido contábil é igual ao total de ativos menos o total de passivos.

Como você pode ver no exemplo acima, todas as suposições ou códigos fixos estão em fonte azul e todas as fórmulas estão em preto.

A ação 1 tem uma alta capitalização de mercado em relação ao seu valor contábil líquido dos ativos, portanto, seu índice Preço / Valor contábil é de 3,9x.

A ação 2 tem um valor de mercado menor do que seu valor patrimonial contábil, portanto, seu índice de mercado para valor contábil é de 0,9x.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Como é derivada a fórmula Market to Book?

O múltiplo Market to Book pode ser mostrado como igual a PE x ROE fazendo algumas análises financeiras. É, portanto, impulsionado pelo retorno sobre o patrimônio líquido e pelos direcionadores do PE múltiplo Price Earnings Ratio O Price Earnings Ratio (P / L Ratio) é a relação entre o preço das ações de uma empresa e o lucro por ação. Dá aos investidores uma noção melhor do valor de uma empresa. O P / L mostra as expectativas do mercado e é o preço que você deve pagar por unidade de lucro atual (ou futuro).

Também pode ser mostrado que o múltiplo PE é impulsionado por (1 - g / ROE) / (r - g) onde r é o custo do patrimônio líquido, g é a taxa de crescimento e ROE é o retorno sobre o patrimônio Retorno sobre o patrimônio líquido (ROE ) Retorno sobre o patrimônio líquido (ROE) é uma medida da lucratividade de uma empresa que considera o retorno anual da empresa (lucro líquido) dividido pelo valor de seu patrimônio líquido total (ou seja, 12%). O ROE combina a demonstração do resultado e o balanço patrimonial quando o lucro líquido ou lucro é comparado ao patrimônio líquido. .

Como o múltiplo MB é PE x ROE, isso significa que o múltiplo MB é (ROE - g) / (r - g). Se assumirmos uma taxa de crescimento zero, a equação implica que o valor de mercado do patrimônio líquido deve ser igual ao valor contábil do patrimônio se ROE = r.

O múltiplo MB será maior que 1 se uma empresa entregar ROE maior do que o custo de capital (r).

Recursos adicionais

Este tem sido um guia para a fórmula e a relação entre o mercado e o valor contábil. Para continuar aprendendo e progredindo em sua carreira, recomendamos estes recursos adicionais gratuitos:

- Análise das Demonstrações Financeiras Análise das Demonstrações Financeiras Como realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar análises de demonstrações financeiras da demonstração de resultados, balanço e fluxo de caixa, incluindo margens, índices, crescimento, liquidez, alavancagem, taxas de retorno e lucratividade.

- Índices de avaliação Métodos de avaliação Ao avaliar uma empresa em funcionamento, existem três métodos principais de avaliação usados: análise DCF, empresas comparáveis e transações precedentes. Esses métodos de avaliação são usados em banco de investimento, pesquisa de capital, capital privado, desenvolvimento corporativo, fusões e aquisições, aquisições alavancadas e finanças

- Análise de empresas comparáveis Análise de empresas comparáveis Como realizar uma análise de empresas comparáveis. Este guia mostra passo a passo como construir análises comparáveis de empresas ("Comps"), inclui um modelo gratuito e muitos exemplos. Comps é uma metodologia de avaliação relativa que analisa os índices de empresas públicas semelhantes e os usa para derivar o valor de outro negócio

- Guia de modelagem financeira Guia de modelagem financeira grátis Este guia de modelagem financeira cobre dicas e melhores práticas do Excel sobre suposições, motivadores, previsões, vinculação das três declarações, análise de DCF