A margem de lucro operacional é uma taxa de rentabilidade ou desempenho que reflete a porcentagem de lucro que uma empresa produz de suas operações, antes de subtrair impostos e encargos de juros. É calculado dividindo o lucro operacional pela receita total. Receita de vendas A receita de vendas é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de serviços. Em contabilidade, os termos "vendas" e "receita" podem ser, e muitas vezes são, usados indistintamente, para significar a mesma coisa. A receita não significa necessariamente dinheiro recebido. e expresso em porcentagem. A margem também é conhecida como EBIT (Lucro antes de juros e impostos) Guia do EBIT EBIT significa Lucro antes de juros e impostos e é um dos últimos subtotais na demonstração de resultados antes do lucro líquido.O EBIT também é algumas vezes referido como receita operacional e é chamado assim porque é encontrado deduzindo todas as despesas operacionais (custos de produção e não produção) da receita de vendas. Margem.

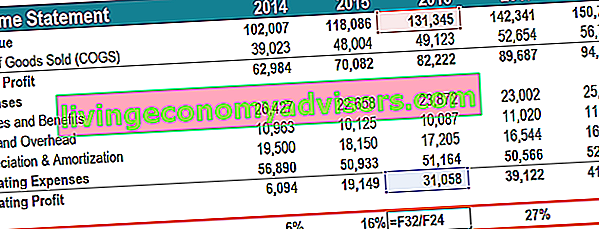

Imagem: Cursos de Análise Financeira Financeira.

A margem de lucro operacional difere entre os setores e costuma ser usada como uma métrica para comparar uma empresa com empresas semelhantes no mesmo setor. Ele pode revelar os melhores desempenhos em um setor e indicar a necessidade de pesquisas adicionais sobre o motivo pelo qual uma determinada empresa está tendo desempenho superior ou ficando para trás em relação a seus pares.

Como calcular a margem de lucro operacional?

O lucro operacional é calculado subtraindo todo o custo dos produtos vendidos (CPV) O custo dos produtos vendidos (CPV) mede o “custo direto” incorrido na produção de quaisquer bens ou serviços. Inclui custo de material, custo de mão de obra direta e despesas indiretas diretas de fábrica e é diretamente proporcional à receita. À medida que a receita aumenta, mais recursos são necessários para produzir os bens ou serviços. O CPV é freqüentemente, depreciação e amortização, e todas as despesas operacionais relevantes da receita total. As despesas operacionais incluem despesas da empresa além dos custos diretos de produção - tais como salários e benefícios, aluguel e despesas gerais relacionadas, custos de pesquisa e desenvolvimento Pesquisa e Desenvolvimento (P&D) Pesquisa e Desenvolvimento (R &D) é um processo pelo qual uma empresa obtém novos conhecimentos e os utiliza para melhorar os produtos existentes e introduzir novos em suas operações. P&D é uma investigação sistemática com o objetivo de introduzir inovações nas atuais ofertas de produtos da empresa. , etc. O cálculo da margem de lucro operacional é a porcentagem do lucro operacional derivada da receita total. Por exemplo, uma margem de lucro operacional de 15% é igual a $ 0,15 de lucro operacional para cada $ 1 de receita.

Como usar a margem de lucro operacional?

A margem de lucro operacional difere da margem de lucro líquido Margem de lucro líquido A margem de lucro líquido (também conhecida como "Margem de lucro" ou "Índice de margem de lucro líquido") é um índice financeiro usado para calcular a porcentagem de lucro que uma empresa produz a partir de sua receita total. Ele mede a quantidade de lucro líquido que uma empresa obtém por dólar de receita obtida. como uma medida da capacidade de uma empresa de ser lucrativa. A diferença é que o primeiro se baseia exclusivamente em suas operações, excluindo o custo de financiamento do pagamento de juros e impostos.

Um exemplo de como essa métrica de lucro pode ser usada é a situação de um adquirente considerando uma compra alavancada. Compra alavancada (LBO) Uma compra alavancada (LBO) é uma transação em que um negócio é adquirido usando dívida como principal fonte de consideração. Uma transação LBO normalmente ocorre quando uma empresa de private equity (PE) toma emprestado o máximo que pode de uma variedade de credores (até 70-80% do preço de compra) para atingir uma taxa interna de retorno IRR> 20%. Quando o adquirente está analisando a empresa-alvo, ele está procurando melhorias potenciais que podem trazer para as operações. A margem de lucro operacional fornece uma visão sobre o desempenho da empresa-alvo em comparação com seus pares, em particular,a eficiência com que uma empresa gerencia suas despesas de modo a maximizar a lucratividade. Índices de lucratividade Os índices de lucratividade são métricas financeiras usadas por analistas e investidores para medir e avaliar a capacidade de uma empresa de gerar receita (lucro) em relação à receita, ativos de balanço, custos operacionais, e patrimônio líquido durante um determinado período de tempo. Eles mostram como uma empresa utiliza seus ativos para gerar lucro. A omissão de juros e impostos é útil porque uma aquisição alavancada injetaria uma dívida totalmente nova em uma empresa, o que tornaria as despesas históricas de juros irrelevantes.patrimônio líquido durante um período específico de tempo. Eles mostram como uma empresa utiliza seus ativos para gerar lucro. A omissão de juros e impostos é útil porque uma aquisição alavancada injetaria uma dívida totalmente nova em uma empresa, o que tornaria as despesas históricas de juros irrelevantes.patrimônio líquido durante um período específico de tempo. Eles mostram como uma empresa utiliza seus ativos para gerar lucro. A omissão de juros e impostos é útil porque uma aquisição alavancada injetaria uma dívida totalmente nova em uma empresa, o que tornaria as despesas históricas de juros irrelevantes.

A margem de lucro operacional de uma empresa é um indicativo de quão bem ela é gerenciada porque as despesas operacionais, como salários, aluguel e aluguel de equipamentos são custos variáveis. Custos variáveis Os custos variáveis são despesas que variam em proporção ao volume de bens ou serviços que uma empresa produz. Ou seja, são custos que variam, ao invés de despesas fixas. Custos Fixos e Variáveis Custo é algo que pode ser classificado de várias formas dependendo de sua natureza. Um dos métodos mais populares é a classificação de acordo com custos fixos e custos variáveis. Os custos fixos não mudam com aumentos / reduções nas unidades de volume de produção, enquanto os custos variáveis são exclusivamente dependentes. Uma empresa pode ter pouco controle sobre os custos diretos de produção, como o custo das matérias-primas necessárias para produzir os produtos da empresa. Contudo,a administração da empresa tem grande poder discricionário em áreas como quanto eles decidem gastar com aluguel de escritório, equipamentos e pessoal. Portanto, a margem de lucro operacional de uma empresa é geralmente vista como um indicador superior da força da equipe de gestão de uma empresa, em comparação com a margem de lucro bruto ou líquido.

Explicação em vídeo da margem de lucro operacional

Abaixo está um pequeno vídeo que explica como calcular o índice e por que é importante ao realizar análises financeiras Análise das Demonstrações Financeiras Como realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar análises de demonstrações financeiras da demonstração de resultados, balanço e fluxo de caixa, incluindo margens, índices, crescimento, liquidez, alavancagem, taxas de retorno e lucratividade. .

Vídeo: Curso de Fundamentos de Análise Financeira de Finanças.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

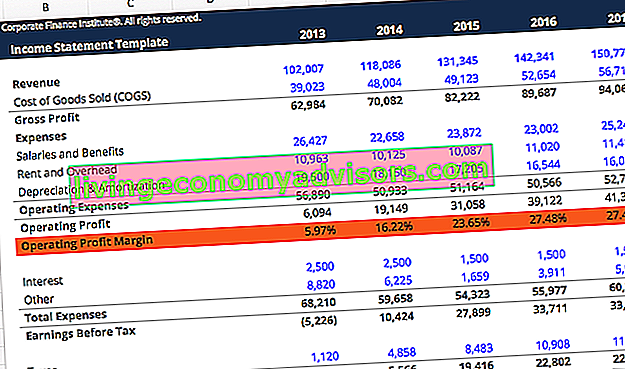

Imagem: Cursos de Análise Financeira Financeira.

Limitações do uso da taxa de margem de lucro operacional

Como em qualquer parte da análise financeira Análise das Demonstrações Financeiras Como realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar análises de demonstrações financeiras da demonstração de resultados, balanço e fluxo de caixa, incluindo margens, índices, crescimento, liquidez, alavancagem, taxas de retorno e lucratividade. , qualquer número de interesse requer pesquisas adicionais para compreender as razões por trás do número. As discrepâncias na margem de lucro operacional entre pares podem ser atribuídas a uma variedade de fatores. Por exemplo, uma empresa que busca uma estratégia de terceirização pode relatar uma margem de lucro diferente de uma empresa que produz internamente.

Ao comparar empresas, o método de depreciação pode produzir mudanças na margem de lucro operacional. Uma empresa que usa um método de depreciação de saldo decrescente duplo pode relatar margens de lucro mais baixas que aumentam com o tempo, mesmo que não ocorra nenhuma mudança na eficiência. Uma empresa que usa uma depreciação linear Depreciação linear A depreciação linear é o método mais comumente usado e mais fácil para alocar a depreciação de um ativo. Com o método linear, a despesa de depreciação anual é igual ao custo do ativo menos o valor residual, dividido pela vida útil (nº de anos). Este guia tem exemplos, fórmulas e explicações que o método teria uma margem constante, a menos que algum outro fator também mudasse.

Uma regra geral é manter constantes fatores como geografia, tamanho da empresa, setor e modelo de negócios ao usar a margem de lucro operacional como uma comparação analítica entre pares. Também é útil considerar outras métricas de lucratividade ao lado dele, como Margem de lucro bruto Índice de margem bruta O índice de margem bruta, também conhecido como índice de margem de lucro bruto, é um índice de lucratividade que compara o lucro bruto de uma empresa com sua receita. ou Margem de Lucro Líquido Margem de Lucro Líquido A Margem de Lucro Líquido (também conhecida como "Margem de Lucro" ou "Índice de Margem de Lucro Líquido") é um índice financeiro usado para calcular a porcentagem de lucro que uma empresa produz a partir de sua receita total. Ele mede a quantidade de lucro líquido que uma empresa obtém por dólar de receita obtida. , bem como outras métricas financeiras, como alavancagem, eficiência,e índices de valor de mercado Análise de múltiplos A análise de múltiplos envolve a avaliação de uma empresa com o uso de um múltiplo. Ele compara o múltiplo da empresa com o de uma empresa semelhante. .

Você pode aprimorar seus conhecimentos em análise financeira de gestão de dinheiro e lucratividade de empresas, aprendendo sobre os outros aspectos de finanças corporativas que são detalhados nos artigos listados abaixo.

Mais recursos

Para continuar avançando em sua carreira como Analista Financeiro Certificado Certificação FMVA® Junte-se a mais de 350.600 alunos que trabalham para empresas como Amazon, JP Morgan e Ferrari, estes recursos financeiros serão úteis:

- Índices de lucratividade Índices de lucratividade Os índices de lucratividade são métricas financeiras usadas por analistas e investidores para medir e avaliar a capacidade de uma empresa de gerar receita (lucro) em relação à receita, ativos do balanço patrimonial, custos operacionais e patrimônio líquido durante um período específico de tempo . Eles mostram como uma empresa utiliza seus ativos para gerar lucro

- Despesa de depreciação Despesa de depreciação A despesa de depreciação é usada para reduzir o valor da planta, imobilizado e equipamento para corresponder ao seu uso e desgaste ao longo do tempo. A despesa de depreciação é usada para refletir melhor a despesa e o valor de um ativo de longo prazo no que se refere à receita que gera.

- Depreciação em linha reta Depreciação em linha reta A depreciação em linha reta é o método mais comumente usado e mais fácil para alocar a depreciação de um ativo. Com o método linear, a despesa de depreciação anual é igual ao custo do ativo menos o valor residual, dividido pela vida útil (nº de anos). Este guia contém exemplos, fórmulas, explicações

- Financial Analyst Certification Program FMVA® Certification Junte-se a mais de 350.600 alunos que trabalham para empresas como Amazon, JP Morgan e Ferrari