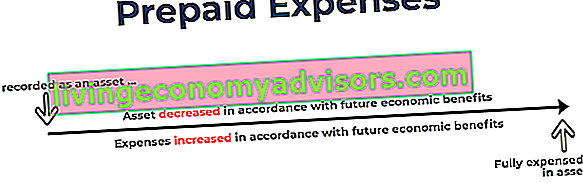

Despesas pré-pagas representam despesas Despesas Uma despesa representa um pagamento em dinheiro ou crédito para comprar bens ou serviços. Uma despesa é registrada em um único momento (o momento da compra), em comparação com uma despesa que é alocada ou acumulada ao longo de um período de tempo. Este guia analisará os diferentes tipos de despesas contábeis que ainda não foram registradas por uma empresa como despesas, mas foram pagas antecipadamente. Em outras palavras, despesas pré-pagas são despesas pagas em um período contábil Ano Fiscal (FY) Um ano fiscal (FY) é um período de 12 meses ou 52 semanas usado por governos e empresas para fins contábeis para formular relatórios financeiros anuais. Um ano fiscal (AF) não segue necessariamente o ano civil. Pode ser um período como 1 de outubro de 2009 - 30 de setembro de 2010.,mas não será reconhecido até um período contábil posterior. As despesas antecipadas são inicialmente registradas como ativos. Tipos de ativos Os tipos comuns de ativos incluem: circulante, não circulante, físico, intangível, operacional e não operacional. Identificar corretamente e, porque eles têm benefícios econômicos futuros, e são contabilizados como despesas no momento em que os benefícios são realizados (o princípio de correspondência Princípio de correspondência O princípio de correspondência é um conceito contábil que determina que as empresas relatem despesas ao mesmo tempo que as receitas que são As receitas e despesas são comparadas na demonstração de resultados por um período de tempo (por exemplo, um ano, trimestre ou mês). Exemplo do princípio de correspondência).As despesas antecipadas são inicialmente registradas como ativos. Tipos de ativos Os tipos comuns de ativos incluem: circulante, não circulante, físico, intangível, operacional e não operacional. Identificar corretamente e, porque eles têm benefícios econômicos futuros, e são contabilizados como despesas no momento em que os benefícios são realizados (o princípio de correspondência Princípio de correspondência O princípio de correspondência é um conceito contábil que determina que as empresas relatem despesas ao mesmo tempo que as receitas que são As receitas e despesas são comparadas na demonstração de resultados por um período de tempo (por exemplo, um ano, trimestre ou mês). Exemplo do princípio de correspondência).As despesas antecipadas são inicialmente registradas como ativos. Tipos de ativos Os tipos comuns de ativos incluem: circulante, não circulante, físico, intangível, operacional e não operacional. Identificar corretamente e, porque eles têm benefícios econômicos futuros, e são contabilizados como despesas no momento em que os benefícios são realizados (o princípio de correspondência Princípio de correspondência O princípio de correspondência é um conceito contábil que determina que as empresas relatem despesas ao mesmo tempo que as receitas que são As receitas e despesas são comparadas na demonstração de resultados por um período de tempo (por exemplo, um ano, trimestre ou mês). Exemplo do princípio de correspondência).e são contabilizados como despesas no momento em que os benefícios são realizados (o princípio de correspondência Princípio de correspondência O princípio de correspondência é um conceito contábil que determina que as empresas relatem despesas ao mesmo tempo que as receitas às quais estão relacionadas. Receitas e despesas são equiparadas à receita declaração para um período de tempo (por exemplo, um ano, trimestre ou mês). Exemplo do princípio de correspondência).e são contabilizados como despesas no momento em que os benefícios são realizados (o princípio de correspondência Princípio de correspondência O princípio de correspondência é um conceito contábil que determina que as empresas relatem despesas ao mesmo tempo que as receitas às quais estão relacionadas. Receitas e despesas são equiparadas à receita declaração para um período de tempo (por exemplo, um ano, trimestre ou mês). Exemplo do princípio de correspondência).

Razões comuns para despesas antecipadas

Os dois usos mais comuns de despesas pré-pagas são aluguel e seguro.

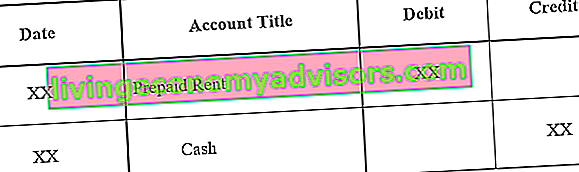

1. O aluguel pré-pago é o aluguel pago antes do período de locação. Os lançamentos de diário para aluguel pré-pago são os seguintes:

Lançamento diário inicial para aluguel pré-pago:

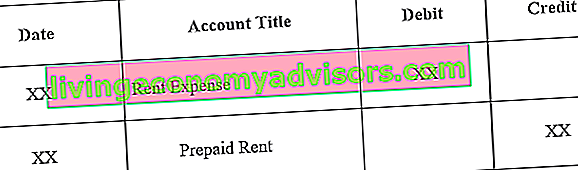

Ajustando o lançamento no diário conforme o aluguel pré-pago expira:

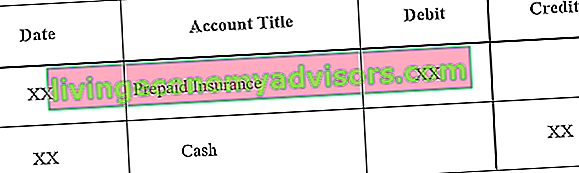

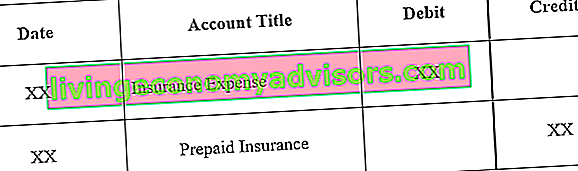

2. O seguro pré-pago é o seguro pago antecipadamente e que ainda não tenha vencido à data do balanço. Balanço O balanço é uma das três demonstrações financeiras fundamentais. Essas declarações são fundamentais para a modelagem financeira e para a contabilidade. O balanço patrimonial exibe os ativos totais da empresa e como esses ativos são financiados, por meio de dívida ou patrimônio. Ativos = Passivos + Patrimônio.

Lançamento diário inicial para seguro pré-pago:

Ajustando a entrada de diário conforme o seguro pré-pago expira:

Exemplo de despesas pré-pagas

Veremos dois exemplos de despesas pré-pagas:

Exemplo 1

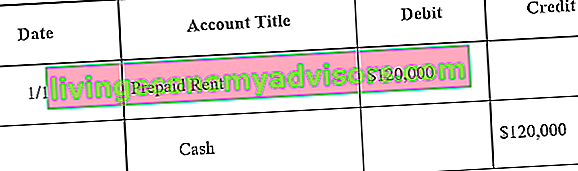

A empresa A assina um contrato de arrendamento de um ano em um armazém por $ 10.000 por mês. O locador exige que a empresa A pague o valor anual ($ 120.000) adiantado no início do ano.

O lançamento inicial no diário Guia de lançamentos contábeis manuais Os lançamentos contábeis são os blocos de construção da contabilidade, desde os relatórios até a auditoria dos lançamentos contábeis manuais (que consistem em débitos e créditos). Sem os lançamentos adequados no diário, as demonstrações financeiras das empresas seriam imprecisas e uma bagunça completa. para a Empresa A seria o seguinte:

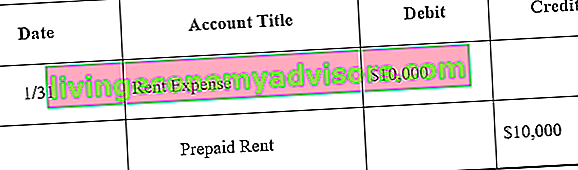

Ao final de um mês, a Empresa A teria usado um mês de seu contrato de arrendamento. Portanto, o aluguel pré-pago deve ser ajustado:

Nota: Um mês corresponde a $ 10.000 ($ 120.000 x 1/12) de aluguel.

O lançamento de ajuste é feito a cada mês e, no final do ano, quando o contrato de arrendamento não tem benefícios econômicos futuros, o saldo do aluguel pré-pago seria 0.

Exemplo # 2

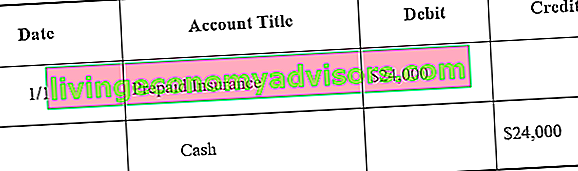

Ao assinar o contrato de arrendamento de um ano do armazém, a empresa também adquire o seguro do armazém. A empresa paga $ 24.000 em dinheiro adiantado por uma apólice de seguro de 12 meses para o depósito.

A entrada de diário inicial para a Empresa A seria a seguinte:

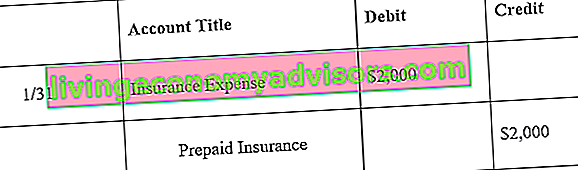

Ao final de um mês, a Empresa A teria usado um mês de sua apólice de seguro. Portanto, o seguro pré-pago deve ser ajustado:

Nota: Um mês corresponde a $ 2.000 ($ 24.000 x 1/12) em apólice de seguro.

O lançamento de ajuste é feito a cada mês e, no final do ano, quando a apólice de seguro não tem benefícios econômicos futuros, o saldo do seguro pré-pago seria 0.

Efeito das despesas antecipadas nas demonstrações financeiras

O lançamento inicial no diário para uma despesa pré-paga não afeta as demonstrações financeiras de uma empresa. Três demonstrações financeiras As três demonstrações financeiras são a demonstração de resultados, o balanço e a demonstração dos fluxos de caixa. Essas três afirmações centrais são intrincadamente. Por exemplo, consulte o primeiro exemplo de aluguel pré-pago. O lançamento inicial no diário para aluguel pré-pago é um débito para aluguel pré-pago e um crédito para dinheiro. Ambas são contas de ativos e não aumentam ou diminuem o balanço de uma empresa. Lembre-se de que as despesas antecipadas são consideradas um ativo porque fornecem benefícios econômicos futuros para a empresa.

O ajuste de lançamento contábil para uma despesa pré-paga, no entanto, afeta a demonstração de resultados e o balanço patrimonial da empresa. Consulte o primeiro exemplo de aluguel pré-pago. O ajuste em 31 de janeiro resultaria em uma despesa de $ 10.000 (despesa de aluguel) e uma redução nos ativos de $ 10.000 (aluguel pré-pago). A despesa apareceria na demonstração de resultados, enquanto a redução no aluguel pré-pago de $ 10.000 reduziria os ativos no balanço em $ 10.000.

Principais vantagens

As despesas antecipadas são despesas futuras que são pagas antecipadamente e, portanto, reconhecidas inicialmente como um ativo. À medida que os benefícios das despesas são reconhecidos, a conta do ativo relacionado é reduzida e lançada como despesa. Portanto, o balanço patrimonial Balanço O balanço é uma das três demonstrações financeiras fundamentais. Essas declarações são fundamentais para a modelagem financeira e para a contabilidade. O balanço patrimonial exibe os ativos totais da empresa e como esses ativos são financiados, por meio de dívida ou patrimônio. Ativo = Passivo + Patrimônio Líquido reflete os custos não expirados das despesas antecipadas, enquanto a demonstração do resultado reflete os custos expirados. Os tipos mais comuns de despesas pré-pagas são aluguel e seguro pré-pago.

Mais recursos

Finance oferece o Financial Modeling & Valuation Analyst (FMVA) ™ FMVA® Certification Junte-se a mais de 350.600 alunos que trabalham para empresas como Amazon, JP Morgan e programa de certificação Ferrari para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos financeiros serão úteis:

- Análise do comportamento do custo Análise do comportamento do custo A análise do comportamento do custo refere-se à tentativa da administração de entender como os custos operacionais mudam em relação a uma mudança no nível de atividade de uma organização. Esses custos podem incluir materiais diretos, mão de obra direta e custos indiretos incorridos no desenvolvimento de um produto.

- Estrutura de custos Estrutura de custos A estrutura de custos refere-se aos tipos de despesas em que uma empresa incorre e geralmente é composta de custos fixos e variáveis. Os custos fixos permanecem inalterados

- Custos Fixos e Variáveis Custos Fixos e Variáveis O Custo é algo que pode ser classificado de várias formas dependendo da sua natureza. Um dos métodos mais populares é a classificação de acordo com custos fixos e custos variáveis. Os custos fixos não mudam com aumentos / diminuições nas unidades de volume de produção, enquanto os custos variáveis são exclusivamente dependentes

- Teoria da Contabilidade Financeira Teoria da Contabilidade Financeira A Teoria da Contabilidade Financeira explica o "porquê" por trás da contabilidade - as razões pelas quais as transações são relatadas de determinadas maneiras. Este guia o ajudará a compreender os princípios fundamentais por trás da Teoria da Contabilidade Financeira