Existem vários tipos de despesa de depreciação Despesa de depreciação A despesa de depreciação é usada para reduzir o valor da planta, imobilizado e equipamento para corresponder ao seu uso e desgaste ao longo do tempo. A despesa de depreciação é usada para refletir melhor a despesa e o valor de um ativo de longo prazo no que se refere à receita que gera. e diferentes fórmulas para determinar o valor contábil Valor contábil O valor contábil é o valor patrimonial da empresa conforme relatado em suas demonstrações financeiras. O valor contábil é geralmente visto em relação ao valor das ações da empresa (capitalização de mercado) e é determinado tomando o valor total dos ativos da empresa e subtraindo qualquer um dos passivos que a empresa ainda deve. de um ativo. Os métodos de depreciação mais comuns incluem:

- Linha reta

- Saldo decrescente duplo

- Unidades de produção

- Soma dos dígitos dos anos

A despesa de depreciação é usada na contabilidade para alocar o custo de um ativo tangível. Ativos tangíveis Os ativos tangíveis são ativos com forma física e que possuem valor. Os exemplos incluem imobilizado. Ativos tangíveis são vistos e sentidos e podem ser destruídos por incêndio, desastre natural ou acidente. Os ativos intangíveis, por outro lado, carecem de forma física e consistem em coisas como propriedade intelectual ao longo de sua vida útil. Em outras palavras, é a redução no valor de um ativo que ocorre ao longo do tempo devido ao uso, desgaste ou obsolescência. Os quatro principais métodos de depreciação mencionados acima são explicados em detalhes abaixo.

# 1 Método de depreciação em linha reta

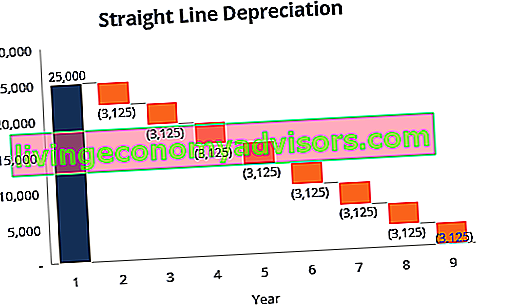

Depreciação em linha reta Depreciação em linha reta A depreciação em linha reta é o método mais comumente usado e mais fácil para alocar a depreciação de um ativo. Com o método linear, a despesa de depreciação anual é igual ao custo do ativo menos o valor residual, dividido pela vida útil (nº de anos). Este guia contém exemplos, fórmulas e explicações que é um método muito comum e o mais simples de calcular as despesas de depreciação. Na depreciação linear, o valor da despesa é o mesmo todos os anos durante a vida útil do ativo.

Fórmula de depreciação para o método da linha reta:

Despesa de depreciação = (custo - valor residual) / vida útil

Exemplo

Considere uma peça de equipamento que custa $ 25.000 com uma vida útil estimada de 8 anos e um valor residual de $ 0. A despesa de depreciação por ano para este equipamento seria a seguinte:

Despesa de depreciação = ($ 25.000 - $ 0) / 8 = $ 3.125 por ano

# 2 Método de depreciação de saldo decrescente duplo

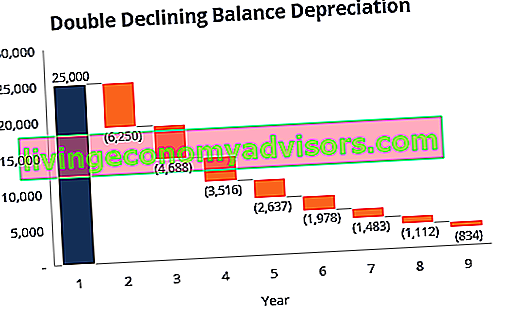

Comparado com outros métodos de depreciação, depreciação com saldo decrescente duplo Depreciação com saldo decrescente duplo O método de depreciação com saldo decrescente duplo é uma forma de depreciação acelerada que duplica a abordagem de depreciação regular. É freqüentemente usado para depreciar ativos fixos mais fortemente nos primeiros anos, o que permite à empresa diferir o imposto de renda para os anos posteriores. Este guia explicará os resultados em um valor maior contabilizado como despesa nos anos anteriores, em oposição aos anos posteriores da vida útil de um ativo. O método reflete o fato de que os ativos são normalmente mais produtivos nos primeiros anos do que nos anos posteriores - também, o fato prático de que qualquer ativo (pense em comprar um carro) perde mais de seu valor nos primeiros anos de uso. Com o método de saldo decrescente duplo,o fator de depreciação é 2x o do método de despesa linear.

Fórmula de depreciação para o método de saldo decrescente duplo:

Despesa de depreciação periódica = valor contábil inicial x taxa de depreciação

Exemplo

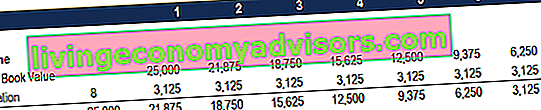

Considere um ativo imobilizado (PP&E) PP&E (Imobilizado) O PP&E (Imobilizado) é um dos principais ativos não circulantes encontrados no balanço patrimonial. O imobilizado é impactado por Capex, Depreciação e Aquisições / Alienações de ativos fixos. Esses ativos desempenham um papel fundamental no planejamento financeiro e na análise das operações e despesas futuras de uma empresa que custam $ 25.000, com uma vida útil estimada de 8 anos e um valor residual de $ 2.500. Para calcular a depreciação do saldo decrescente duplo, configure um cronograma:

As informações da programação são explicadas a seguir:

- O valor contábil inicial do ativo é preenchido no início do ano 1 e o valor residual é preenchido no final do ano 8.

- A taxa de depreciação (Taxa) é calculada da seguinte forma:

Despesa = (100% / Vida útil do ativo) x 2

Despesa = (100% / 8) x 2 = 25%

Observação: como este é um método de declínio duplo , multiplicamos a taxa de depreciação por 2.

3. Multiplique a taxa de depreciação pelo valor contábil inicial para determinar a despesa daquele ano. Por exemplo, $ 25.000 x 25% = $ 6.250 despesa de depreciação.

4. Subtraia a despesa do valor contábil inicial para chegar ao valor contábil final. Por exemplo, $ 25.000 - $ 6.250 = $ 18.750 de valor contábil final no final do primeiro ano.

5. O valor contábil final desse ano é o valor contábil inicial do ano seguinte. Por exemplo, o valor contábil final do ano 1 de $ 18.750 seria o valor contábil inicial do ano 2. Repita até o último ano de vida útil.

Saiba mais nos Cursos de Contabilidade Financeira.

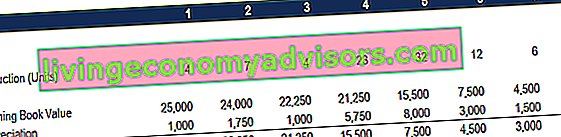

# 3 Método de depreciação das unidades de produção

O método de depreciação das unidades de produção deprecia os ativos com base no número total de horas usadas ou no número total de unidades a serem produzidas com o uso do ativo, ao longo de sua vida útil.

A fórmula para o método de unidades de produção:

Despesa de depreciação = (Número de unidades produzidas / Vida em número de unidades) x (Custo - Valor residual)

Exemplo

Considere uma máquina que custa $ 25.000, com uma produção unitária total estimada de 100 milhões e um valor residual de $ 0. Durante o primeiro trimestre de atividade, a máquina produziu 4 milhões de unidades.

Para calcular a despesa de depreciação usando a fórmula acima:

Despesa de depreciação = (4 milhões / 100 milhões) x ($ 25.000 - $ 0) = $ 1.000

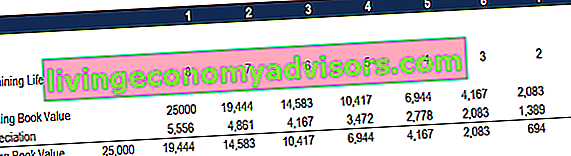

# 4 Método de depreciação por soma dos dígitos dos anos

O método da soma dos dígitos dos anos é um dos métodos de depreciação acelerada. Uma despesa maior é incorrida nos primeiros anos e uma despesa menor nos últimos anos da vida útil do ativo.

No método de depreciação de dígitos da soma dos anos Contabilidade Nossos guias e recursos de contabilidade são guias de autoaprendizagem para aprender contabilidade e finanças em seu próprio ritmo. Navegue por centenas de guias e recursos. , a vida útil restante de um ativo é dividida pela soma dos anos e, em seguida, multiplicada pela base de depreciação para determinar a despesa de depreciação.

A fórmula de depreciação para o método da soma dos dígitos dos anos:

Despesa de depreciação = (vida restante / soma dos dígitos dos anos) x (custo - valor residual)

Considere o exemplo a seguir para entender mais facilmente o conceito do método de depreciação da soma dos dígitos dos anos.

Exemplo

Considere uma peça de equipamento que custa $ 25.000 e tem uma vida útil estimada de 8 anos e um valor residual de $ 0. Para calcular a depreciação da soma dos dígitos dos anos, configure um cronograma:

As informações da programação são explicadas a seguir:

- A base de depreciação é constante ao longo dos anos e é calculada da seguinte forma:

Base de depreciação = Custo - Valor residual

Base de depreciação = $ 25.000 - $ 0 = $ 25.000

2. A vida restante é simplesmente a vida restante do ativo. Por exemplo, no início do ano, o ativo tem uma vida útil restante de 8 anos. No ano seguinte, o ativo tem uma vida útil restante de 7 anos, etc.

3. RL / SYD é "vida restante dividida pela soma dos anos." Neste exemplo, o ativo tem vida útil de 8 anos. Portanto, a soma dos anos seria 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 = 36 anos. A vida restante no início do ano 1 é 8. Portanto, o RM / SYD = 8/36 = 0,2222.

4. O número RL / SYD é multiplicado pela base de depreciação para determinar a despesa desse ano.

5. O mesmo é feito para os anos seguintes. No início do ano 2, RL / SYD seria 7/36 = 0,1944. 0,1944 x $ 25.000 = $ 4.861 de despesa no ano 2.

Saiba mais nos Cursos de Contabilidade Financeira.

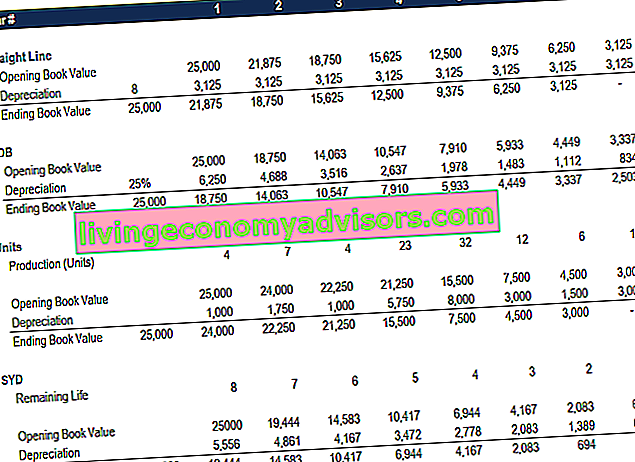

Resumo dos métodos de depreciação

Abaixo está o resumo de todos os quatro métodos de depreciação dos exemplos acima.

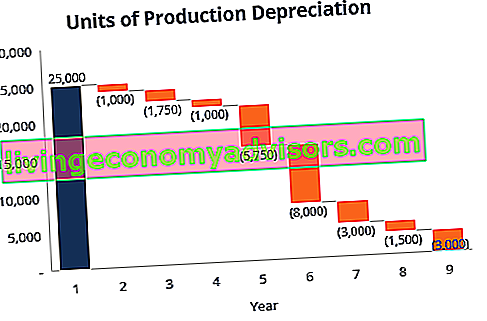

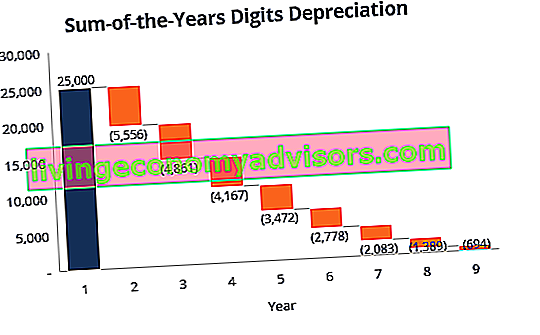

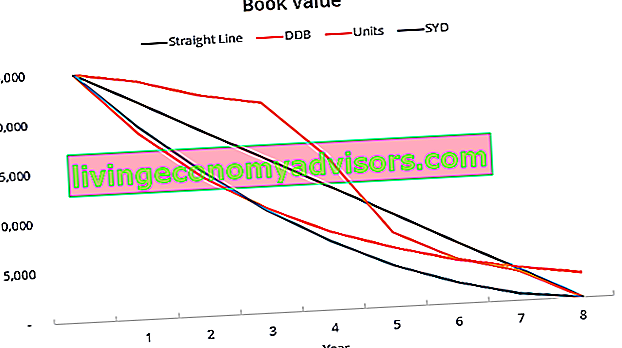

Aqui está um gráfico que mostra o valor contábil de um ativo ao longo do tempo com cada método diferente.

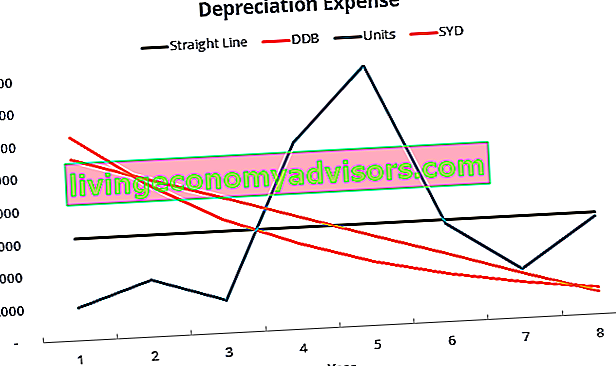

Aqui está um resumo da despesa de depreciação ao longo do tempo para cada um dos 4 tipos de despesa.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Explicação em vídeo dos métodos de depreciação

Abaixo está um pequeno tutorial em vídeo que aborda os quatro tipos de depreciação descritos neste guia. Embora o método linear seja o mais comum, também há muitos casos em que os métodos acelerados Depreciação acelerada Um método de depreciação acelerado é um método de depreciação em que um ativo perde o valor contábil a uma taxa mais rápida (acelerada) do que no caso com o tradicional métodos de depreciação, como o método linear. Usando a depreciação acelerada, um ativo enfrenta maiores deduções em seu valor nos anos anteriores são preferíveis, ou quando o método deve ser vinculado ao uso, como unidades de produção.

Vídeo: Cursos de Análise Financeira de Finanças.

Mais recursos

Obrigado por ler este guia de finanças para os 4 principais tipos de depreciação. Finance é um provedor global de cursos de modelagem financeira e certificação de analista financeiro FMVA® Certification Junte-se a mais de 350.600 alunos que trabalham para empresas como Amazon, JP Morgan e Ferrari. Para ajudá-lo a se tornar um analista financeiro de classe mundial, estes recursos financeiros adicionais serão úteis:

- Cronograma de depreciação Cronograma de depreciação Um cronograma de depreciação é necessário na modelagem financeira para vincular as três demonstrações financeiras (receita, balanço, fluxo de caixa) no Excel

- Despesa de depreciação Despesa de depreciação A despesa de depreciação é usada para reduzir o valor da planta, imobilizado e equipamento para corresponder ao seu uso e desgaste ao longo do tempo. A despesa de depreciação é usada para refletir melhor a despesa e o valor de um ativo de longo prazo no que se refere à receita que gera.

- Projeção de itens do balanço patrimonial Projetando itens do balanço patrimonial A projeção de itens do balanço patrimonial envolve a análise de capital de giro, imobilizado, dívida, capital social e lucro líquido. Este guia descreve como calcular

- Imobilizado (imobilizado) O imobilizado imobilizado (imobilizado) O PP&E (imobilizado) é um dos principais ativos não circulantes encontrados no balanço patrimonial. O imobilizado é impactado por Capex, Depreciação e Aquisições / Alienações de ativos fixos. Esses ativos desempenham um papel fundamental no planejamento financeiro e na análise das operações e despesas futuras de uma empresa