Uma demonstração de lucros e perdas (P&L) ou demonstração de resultados Demonstração de resultados A demonstração de resultados é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas durante um período de tempo. O lucro ou prejuízo é determinado tomando todas as receitas e subtraindo todas as despesas das atividades operacionais e não operacionais. Esta declaração é uma das três usadas em finanças corporativas (incluindo modelagem financeira) e contabilidade. ou declaração de operações, é um relatório financeiro Demonstrações financeiras auditadas As empresas públicas são obrigadas por lei a garantir que suas demonstrações financeiras sejam auditadas por um CPA registrado. O objetivo da auditoria independente é assegurar que a administração apresentou demonstrações financeiras livres de erros materiais.As demonstrações financeiras auditadas ajudam os tomadores de decisão que fornecem um resumo das receitas, despesas e lucros / perdas de uma empresa em um determinado período de tempo. A declaração de lucros e perdas mostra a capacidade de uma empresa de gerar vendas, gerenciar despesas e criar lucros. É elaborado com base em princípios contábeis que incluem o reconhecimento de receita, correspondência e acréscimos, o que o torna diferente da demonstração dos fluxos de caixa. Demonstração dos fluxos de caixa. A demonstração dos fluxos de caixa (também chamada de demonstração dos fluxos de caixa) é uma das três demonstrações financeiras importantes que relatam o caixa gerado e gasto durante um período específico de tempo (por exemplo, um mês, trimestre ou ano). A demonstração dos fluxos de caixa atua como uma ponte entre a demonstração do resultado e o balanço patrimonial.e lucros / perdas durante um determinado período de tempo. A declaração de lucros e perdas mostra a capacidade de uma empresa de gerar vendas, gerenciar despesas e criar lucros. É elaborado com base em princípios contábeis que incluem o reconhecimento de receita, correspondência e acréscimos, o que o torna diferente da demonstração dos fluxos de caixa. Demonstração dos fluxos de caixa. A demonstração dos fluxos de caixa (também chamada de demonstração dos fluxos de caixa) é uma das três demonstrações financeiras importantes que relatam o caixa gerado e gasto durante um período específico de tempo (por exemplo, um mês, trimestre ou ano). A demonstração dos fluxos de caixa atua como uma ponte entre a demonstração do resultado e o balanço patrimonial.e lucros / perdas durante um determinado período de tempo. A declaração de lucros e perdas mostra a capacidade de uma empresa de gerar vendas, gerenciar despesas e criar lucros. É elaborado com base em princípios contábeis que incluem o reconhecimento de receita, correspondência e acréscimos, o que o torna diferente da demonstração dos fluxos de caixa. Demonstração dos fluxos de caixa. A demonstração dos fluxos de caixa (também chamada de demonstração dos fluxos de caixa) é uma das três demonstrações financeiras importantes que relatam o caixa gerado e gasto durante um período específico de tempo (por exemplo, um mês, trimestre ou ano). A demonstração dos fluxos de caixa atua como uma ponte entre a demonstração do resultado e o balanço patrimonial.e acréscimos, o que o torna diferente da demonstração dos fluxos de caixa. Demonstração dos fluxos de caixa A demonstração dos fluxos de caixa (também conhecida como demonstração dos fluxos de caixa) é uma das três principais demonstrações financeiras que relatam o caixa gerado e gasto durante um período específico de tempo (por exemplo, um mês, trimestre ou ano). A demonstração dos fluxos de caixa atua como uma ponte entre a demonstração do resultado e o balanço patrimonial.e acréscimos, o que o torna diferente da demonstração dos fluxos de caixa. Demonstração dos fluxos de caixa A demonstração dos fluxos de caixa (também conhecida como demonstração dos fluxos de caixa) é uma das três principais demonstrações financeiras que relatam o caixa gerado e gasto durante um período específico de tempo (por exemplo, um mês, trimestre ou ano). A demonstração dos fluxos de caixa atua como uma ponte entre a demonstração do resultado e o balanço patrimonial.

Imagem: Fundamentos da Análise Financeira Financeira.

Estrutura da declaração de lucros e perdas

A declaração de lucros e perdas de uma empresa é apresentada ao longo de um período de tempo, normalmente um mês, trimestre ou ano fiscal Ano Fiscal (FY) Um ano fiscal (FY) é um período de 12 meses ou 52 semanas usado por governos e empresas para fins contábeis para formular relatórios financeiros anuais. Um ano fiscal (AF) não segue necessariamente o ano civil. Pode ser um período como 1 de outubro de 2009 - 30 de setembro de 2010..

As principais categorias que podem ser encontradas no P&L incluem:

- Receita de vendas A receita de vendas é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de serviços. Em contabilidade, os termos "vendas" e "receita" podem ser, e muitas vezes são, usados indistintamente, para significar a mesma coisa. A receita não significa necessariamente dinheiro recebido. (ou vendas)

- Custo dos Produtos Vendidos Custo dos Produtos Vendidos (CPV) O Custo dos Produtos Vendidos (CPV) mede o “custo direto” incorrido na produção de quaisquer bens ou serviços. Inclui custo de material, custo de mão de obra direta e despesas indiretas diretas de fábrica e é diretamente proporcional à receita. Conforme a receita aumenta, mais recursos são necessários para produzir os bens ou serviços. COGS é frequentemente (ou Custo de Vendas)

- Vendas, gerais e administrativas (SG&A SG&A SG&A inclui todas as despesas de não produção incorridas por uma empresa em qualquer período. Isso inclui despesas como aluguel, publicidade, marketing, contabilidade, litígio, viagens, refeições, salários de gestão, bônus e muito mais . Ocasionalmente, também pode incluir despesas de depreciação) Despesas

- Marketing e publicidade

- Tecnologia

- Despesa de juros Despesa de juros A despesa de juros surge de uma empresa que financia por meio de dívida ou arrendamento mercantil. Os juros são encontrados na demonstração do resultado, mas também podem ser calculados por meio do cronograma da dívida. O cronograma deve delinear todas as principais dívidas que uma empresa tem em seu balanço patrimonial e calcular os juros multiplicando o

- Contabilidade de impostos para impostos sobre o rendimento Os impostos sobre o rendimento e a sua contabilidade são uma área chave das finanças empresariais. Ter uma compreensão conceitual da contabilidade de impostos de renda permite que uma empresa mantenha a flexibilidade financeira. O imposto é um campo complexo de navegar e muitas vezes confunde até os analistas financeiros mais qualificados.

- Lucro líquido Lucro líquido O lucro líquido é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. Embora seja obtido por meio da demonstração do resultado, o lucro líquido também é usado no balanço patrimonial e na demonstração do fluxo de caixa.

Exemplo de demonstração de lucros e perdas (P&L)

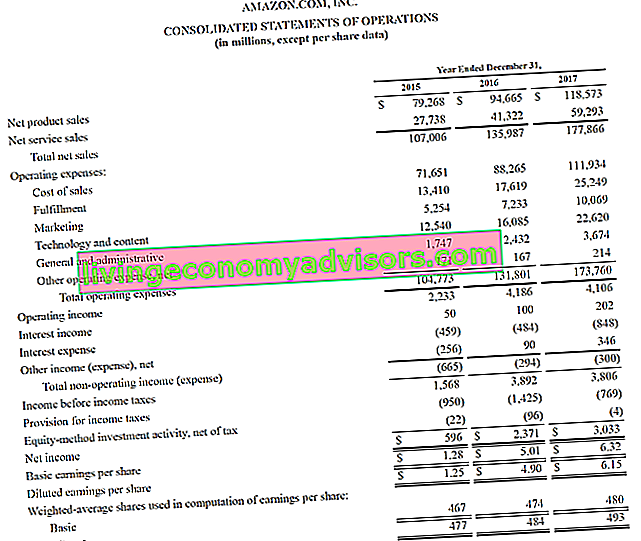

Abaixo está um exemplo de demonstração de resultados de 2015-2017 da Amazon, que eles chamam de Demonstração de operações consolidada. Para saber como analisar essas demonstrações financeiras, consulte o Curso de Modelagem Financeira Avançada de Finanças na Amazon.

Fonte: amazon.com

Fonte: amazon.com

Imagem: Curso de Análise Financeira da Amazon Finance.

Olhando para o exemplo acima, vemos que a Amazon registrou um lucro de $ 596 milhões em 2015, um lucro de $ 2,4 bilhões em 2016 e um lucro de $ 3,0 bilhões em 2017.

A Amazon divide sua receita total em vendas de produtos e vendas de serviços. Suas despesas operacionais consistem de custo de vendas, atendimento, marketing, tecnologia, G&A, SG&A, SG&A inclui todas as despesas não relacionadas à produção incorridas por uma empresa em um determinado período. Isso inclui despesas como aluguel, publicidade, marketing, contabilidade, litígio, viagens, refeições, salários de gerenciamento, bônus e muito mais. Ocasionalmente, também pode incluir despesas de depreciação e outros. Neste ponto, ele fornece um subtotal na demonstração de Lucro Operacional, também comumente referido como Lucro Antes de Juros e Impostos (EBIT) Guia EBIT O EBIT significa Lucro Antes de Juros e Impostos e é um dos últimos subtotais na demonstração de resultado antes Resultado líquido. O EBIT também é algumas vezes referido como receita operacional e é chamado assim porque 's encontrados deduzindo todas as despesas operacionais (custos de produção e não produção) da receita de vendas. .

Abaixo disso, despesas de juros e impostos são deduzidos para finalmente chegar ao lucro ou prejuízo líquido do período. Para saber mais, leia o relatório anual da Amazon.

Baixe o modelo grátis

Insira seu nome e e-mail no formulário abaixo e baixe o template grátis do Excel agora (veja imagem abaixo)!

Contas de receita versus contas de despesa

Existem duas categorias principais de contas para os contadores usarem ao preparar uma demonstração de lucros e perdas.

A tabela a seguir resume essas duas contas: receitas e despesas.

| Renda | Despesa |

|---|---|

| receita | Custo de bens vendidos |

| Vendas | Marketing e publicidade |

| Rendimentos de juros | Venda, geral e administrativa |

| Ganhos | Salários, benefícios e salários |

| Taxas cobradas | Despesa de Juros |

| Comissões ganhas | Seguro |

| Renda | Telecomunicação |

| Honorários profissionais | |

| Impostos |

Impacto dos Princípios de Contabilidade na Declaração de P&L

Pode não parecer óbvio olhando para uma demonstração de lucros e perdas, mas o número final na parte inferior (ou seja, o lucro total ou a perda total) pode ser muito diferente da quantidade real de dinheiro que foi feito ou perdido.

Os principais fatores que fazem a diferença entre lucro e geração de caixa são:

- Princípio de reconhecimento de receita Princípio de reconhecimento de receita O princípio de reconhecimento de receita dita o processo e o tempo pelo qual a receita é registrada e reconhecida como um item nas demonstrações financeiras de uma empresa. Teoricamente, existem vários momentos em que a receita pode ser reconhecida pelas empresas. - a receita é frequentemente reconhecida antes do caixa ser recebido (o que cria contas a receber Contas a receber Contas a receber (AR) representa as vendas a crédito de uma empresa, que ainda não foram totalmente pagas por seus clientes, um ativo circulante no balanço patrimonial. As empresas permitem que isso os clientes devem pagar em um período de tempo prolongado e razoável, desde que os termos sejam acordados. no balanço patrimonial)

- Princípio de correspondência Princípio de correspondência O princípio de correspondência é um conceito contábil que determina que as empresas relatem as despesas ao mesmo tempo que as receitas às quais estão relacionadas. As receitas e despesas são combinadas na demonstração de resultados por um período de tempo (por exemplo, um ano, trimestre ou mês). Exemplo do princípio de correspondência - as despesas são correspondidas às receitas durante os períodos em que as receitas são obtidas

- Princípio de acumulação Princípio de acumulação O princípio de acumulação é um conceito contábil que exige que as transações sejam registradas no período de tempo em que ocorrem, independentemente do período de tempo em que os fluxos de caixa reais da transação são recebidos. A ideia por trás do princípio de competência é que os eventos financeiros envolvem receitas correspondentes - receitas e despesas devem ser registradas durante os períodos em que ocorrem, não quando o dinheiro é recebido, o que pode tornar as receitas e despesas materialmente diferentes do fluxo de caixa

Além da declaração de lucros e perdas

Os analistas devem ir além da demonstração de lucros e perdas para obter uma imagem completa da saúde financeira de uma empresa. Para avaliar adequadamente um negócio, é fundamental também olhar o balanço e a demonstração do fluxo de caixa.

# 1 Analisando o Balanço

O Balanço Patrimonial O balanço patrimonial é uma das três demonstrações financeiras fundamentais. Essas declarações são fundamentais para a modelagem financeira e para a contabilidade. O balanço patrimonial exibe os ativos totais da empresa e como esses ativos são financiados, por meio de dívida ou patrimônio. Ativos = Passivos + Patrimônio mostra os ativos, passivos e patrimônio de uma empresa em um momento específico. Este instantâneo da posição financeira da empresa é importante para avaliar:

- A base de ativos da empresa - capacidade de gerar receitas futuras

- Passivos - obrigações futuras que a empresa deve cumprir

- Capital de giro Capital de giro líquido O capital de giro líquido (NWC) é a diferença entre o ativo circulante de uma empresa (líquido de caixa) e o passivo circulante (líquido de dívida) em seu balanço patrimonial. É uma medida da liquidez de uma empresa e sua capacidade de cumprir as obrigações de curto prazo, bem como financiar as operações do negócio. A posição ideal é - a posição de liquidez de curto prazo da empresa

- Estrutura de capital Estrutura de capital A estrutura de capital refere-se ao montante da dívida e / ou patrimônio utilizado por uma empresa para financiar suas operações e financiar seus ativos. Estrutura de capital de uma empresa - como uma empresa é financiada entre dívida e patrimônio

# 2 Analisando a Demonstração do Fluxo de Caixa

A Demonstração do Fluxo de Caixa Demonstração dos Fluxos de Caixa A Demonstração dos Fluxos de Caixa (também conhecida como a demonstração dos fluxos de caixa) é uma das três demonstrações financeiras principais que relatam o caixa gerado e gasto durante um período específico de tempo (por exemplo, um mês , trimestre ou ano). A demonstração dos fluxos de caixa atua como uma ponte entre a demonstração de resultados e o balanço patrimonial mostra quanto dinheiro uma empresa gerou e consumiu durante um período de tempo. Consiste em três partes: caixa de operações, caixa usado em investimentos e caixa de financiamento. Esta declaração é importante para avaliar:

- A capacidade da empresa de gerar caixa de operações Fluxo de caixa de operações O fluxo de caixa de operações é a seção da demonstração de fluxo de caixa de uma empresa que representa a quantidade de dinheiro que uma empresa gera (ou consome) ao realizar suas atividades operacionais durante um período de tempo. As atividades operacionais incluem geração de receita, pagamento de despesas e financiamento de capital de giro.

- Fluxo de caixa livre Fluxo de caixa livre (FCF) O fluxo de caixa livre (FCF) mede a capacidade de uma empresa de produzir o que os investidores mais preocupam: o dinheiro que está disponível seja distribuído de forma discricionária.

- Quanto dinheiro está sendo levantado (dívida e / ou patrimônio)

- A mudança líquida na posição de caixa durante o período

- O início e o final do saldo de caixa do período

Como analisar uma declaração de lucros e perdas (P&L)

Uma das principais tarefas de um analista financeiro profissional Certificação FMVA® Junte-se a mais de 350.600 alunos que trabalham para empresas como Amazon, JP Morgan e Ferrari é analisar o P&L de uma empresa para fazer recomendações sobre a solidez financeira da empresa, atratividade de investir nele, ou adquirir todo o negócio.

Exemplos de análise de declaração de P&L incluem:

- Comparando ano a ano YoY (ano a ano) YoY significa ano a ano e é um tipo de análise financeira usada para comparar dados de séries temporais. Útil para medir o crescimento, detectar números de tendências (análise horizontal), bem como benchmarking da indústria

- Olhando as margens: margem de lucro bruto, margem EBITDA Margem EBITDA Margem EBITDA = EBITDA / Receita. É um índice de lucratividade que mede os lucros que uma empresa está gerando antes de impostos, juros, depreciação e amortização. Este guia tem exemplos e um modelo para download, margem operacional, margem de lucro líquido

- Análise de tendências: as métricas estão melhorando ou piorando

- Taxas de retorno: retorno sobre o patrimônio líquido (ROE Return on Equity (ROE) Retorno sobre o patrimônio líquido (ROE) é uma medida da lucratividade de uma empresa que considera o retorno anual da empresa (lucro líquido) dividido pelo valor de seu patrimônio líquido total (ou seja 12%). O ROE combina a demonstração de resultados e o balanço patrimonial quando o lucro líquido ou lucro é comparado ao patrimônio líquido.), O retorno sobre os ativos (ROA Return on Assets & ROA Formula ROA Formula. Return on Assets (ROA) é um tipo de métrica de retorno sobre o investimento (ROI) que mede a lucratividade de uma empresa em relação aos seus ativos totais. Esse índice indica o desempenho de uma empresa ao comparar o lucro (lucro líquido) que está gerando com o capital investido em ativos .)

- Métricas de avaliação: EV / EBITDA EV / EBITDA EV / EBITDA é usado na avaliação para comparar o valor de negócios semelhantes, avaliando o valor da empresa (EV) para o múltiplo de EBITDA em relação a uma média. Neste guia, vamos decompor o múltiplo EV / EBTIDA em seus vários componentes e orientar você como calculá-lo passo a passo, relação P / L Price Earnings Ratio A relação preço / lucro (P / L Ratio) é a relação entre o preço das ações de uma empresa e o lucro por ação. Dá aos investidores uma noção melhor do valor de uma empresa. O P / E mostra as expectativas do mercado e é o preço que você deve pagar por unidade de lucro atual (ou futuro),Modelo de proporção de mercado de preço para livro para livro (preço para livro) Este modelo de índice de mercado para livro (preço para livro) permite que você calcule o índice de mercado / livro usando a capitalização de mercado e o valor líquido contábil. O índice de mercado para valor contábil (ou índice Preço para valor contábil) é uma métrica de avaliação financeira usada para avaliar o valor de mercado atual de uma empresa em relação ao seu valor contábil. A mãe, etc

Explicação em vídeo da declaração de lucros e perdas

Abaixo está uma explicação em vídeo de como funciona a demonstração de lucros e perdas (demonstração de resultados), os principais componentes da demonstração e por que ela é tão importante para os investidores e equipes de administração da empresa.

Vídeo: Cursos gratuitos de analista financeiro em finanças.

Recursos adicionais

Obrigado por ler o guia de Finanças para compreender a demonstração de lucros e perdas. Finance é o provedor oficial da certificação Financial Modeling & Valuation Analyst (FMVA) ™ Certificação FMVA® Junte-se a mais de 350.600 alunos que trabalham para empresas como Amazon, JP Morgan e Ferrari e com a missão de ajudá-lo a progredir em sua carreira. Com esse objetivo em mente, esses recursos financeiros adicionais serão muito úteis:

- Modelo de lucro e perda Modelo de lucro e perda Modelo gratuito de lucro e perda (modelo P&L) para download. Crie sua própria demonstração de resultados com versões mensais e anuais no arquivo Excel fornecido. Este modelo de P&L resume as receitas e despesas de uma empresa por um período de tempo para chegar aos ganhos líquidos do período.

- Modelo de Declaração de Renda Modelo de Declaração de Renda Modelo gratuito de Declaração de Renda para download. Crie sua própria demonstração de lucros e perdas com modelos anuais e mensais no arquivo Excel fornecido. O arquivo inclui receita, custo das mercadorias vendidas, lucro bruto, marketing, vendas, G&A, salários, ordenados, despesas de juros, depreciação, amortização, impostos, receita líquida

- Como Analisar as Demonstrações Financeiras Análise das Demonstrações Financeiras Como realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar análises de demonstrações financeiras da demonstração de resultados, balanço e fluxo de caixa, incluindo margens, índices, crescimento, liquidez, alavancagem, taxas de retorno e lucratividade.

- Guia de modelagem financeira Guia gratuito de modelagem financeira Este guia de modelagem financeira cobre dicas e melhores práticas do Excel sobre suposições, motivadores, previsões, vinculação das três declarações, análise de DCF, mais