Um modelo DCF é um tipo específico de modelo financeiro Tipos de Modelos Financeiros Os tipos mais comuns de modelos financeiros incluem: modelo 3 de demonstrativo, modelo DCF, modelo M&A, modelo LBO, modelo de orçamento. Descubra os 10 principais tipos usados para avaliar uma empresa. DCF significa D iscounted C ash F low, então um modelo DCF é simplesmente uma previsão do fluxo de caixa livre desalavancado de uma empresa descontado ao valor de hoje, que é chamado de Valor Presente Líquido (VPL). Este guia de treinamento do modelo DCF lhe ensinará o básico, passo a passo.

Mesmo que o conceito seja simples, na verdade há um pouco de conhecimento técnico necessário para cada um dos componentes mencionados acima, portanto, vamos analisar cada um deles em mais detalhes. O bloco de construção básico de um modelo DCF é o modelo financeiro de 3 demonstrativos 3 O modelo de demonstrativos A 3 vincula a declaração de renda, o balanço patrimonial e a declaração de fluxo de caixa em um modelo financeiro conectado dinamicamente. Exemplos, guia, que vincula as finanças. Este guia de treinamento do modelo DCF o guiará pelas etapas que você precisa saber para construir um sozinho.

O que é fluxo de caixa livre desalavancado?

Fluxo de caixa Fluxo de caixa Fluxo de caixa (CF) é o aumento ou diminuição na quantidade de dinheiro que uma empresa, instituição ou indivíduo possui. Em finanças, o termo é usado para descrever a quantidade de dinheiro (moeda) que é gerada ou consumida em um determinado período de tempo. Existem muitos tipos de CF que são simplesmente o dinheiro gerado por um negócio que está disponível para ser distribuído aos investidores ou reinvestido no negócio. Na modelagem financeira O que é modelagem financeira A modelagem financeira é realizada no Excel para prever o desempenho financeiro de uma empresa. Visão geral do que é modelagem financeira, como e por que construir um modelo. e na análise DCF, o tipo de fluxo de caixa mais comumente usado é Fluxo de caixa livre desalavancado (também chamado de Fluxo de caixa livre para a empresa) - caixa que está disponível tanto para investidores em dívida quanto em ações. Aprender mais,leia nosso guia sobre como calcular o fluxo de caixa livre desalavancado.

O fluxo de caixa é usado porque representa o valor econômico, enquanto as métricas contábeis, como o lucro líquido, não. Uma empresa pode ter lucro líquido positivo, mas fluxo de caixa negativo, o que prejudicaria a economia do negócio. Dinheiro é o que os investidores realmente valorizam no final do dia, não o lucro contábil.

Saiba mais sobre Fluxo de caixa livre desalavancado Fluxo de caixa livre desalavancado Fluxo de caixa livre desalavancado é uma figura teórica de fluxo de caixa para uma empresa, assumindo que a empresa está completamente livre de dívidas, sem despesas de juros. e como calculá-lo.

Por que o fluxo de caixa é descontado?

O fluxo de caixa que é gerado a partir do negócio é descontado de volta para um ponto específico no tempo (daí o nome desconto dinheiro modelo de fluxo), tipicamente para a data atual. O motivo pelo qual o fluxo de caixa é descontado se resume a várias coisas, em sua maioria resumidas como custo de oportunidade e risco, de acordo com a teoria do valor do dinheiro no tempo. O valor do dinheiro no tempo pressupõe que o dinheiro no presente vale mais do que o dinheiro no futuro, porque o dinheiro no presente pode ser investido e, assim, ganhar mais dinheiro.

Custo médio ponderado de capital de uma empresa WACC WACC é o custo médio ponderado de capital de uma empresa e representa seu custo combinado de capital, incluindo patrimônio líquido e dívida. A fórmula WACC é = (E / V x Re) + ((D / V x Rd) x (1-T)). Este guia fornecerá uma visão geral do que é, por que é usado, como calculá-lo e também fornece uma calculadora WACC (WACC) para download que representa a taxa de retorno exigida esperada por seus investidores. Portanto, também pode ser considerado o custo de oportunidade de uma empresa, o que significa que, se ela não conseguir encontrar uma taxa de retorno mais alta em outro lugar, deverá comprar de volta suas próprias ações.

Na medida em que uma empresa atinge taxas de retorno acima de seu custo de capital (sua taxa mínima Hurdle Rate Definição A taxa mínima, que também é conhecida como taxa mínima aceitável de retorno (MARR), é a taxa mínima exigida de retorno ou taxa alvo que os investidores esperam receber de um investimento. A taxa é determinada avaliando o custo de capital, os riscos envolvidos, as oportunidades atuais de expansão dos negócios, as taxas de retorno de investimentos semelhantes e outros fatores) que estão “criando valor”. Se eles estão ganhando uma taxa de retorno abaixo de seu custo de capital, eles estão “destruindo valor”.

A taxa de retorno exigida pelos investidores (conforme discutido acima) geralmente se relaciona ao risco do investimento (usando o Modelo de Precificação de Ativos de Capital (CAPM) O Modelo de Precificação de Ativos de Capital (CAPM) é um modelo que descreve a relação entre o esperado retorno e risco de um título. A fórmula CAPM mostra que o retorno de um título é igual ao retorno sem risco mais um prêmio de risco, com base no beta desse título). Portanto, quanto mais arriscado for um investimento, maior será a taxa de retorno exigida e maior será o custo de capital.

Quanto mais distantes os fluxos de caixa, mais arriscados eles são e, portanto, precisam ser descontados ainda mais.

Como construir uma previsão de fluxo de caixa em um modelo DCF

Este é um tópico extenso e existe toda uma arte por trás de prever o desempenho de uma empresa. Em termos simples, o trabalho de um analista financeiro é fazer a previsão mais informada possível sobre como cada um dos motivadores de um negócio impactará seus resultados no futuro. Consulte nosso guia de suposições e previsões para saber mais.

Normalmente, uma previsão para um modelo DCF sairá de aproximadamente cinco anos, exceto para recursos ou indústrias de longa vida, como mineração, petróleo e gás e infraestrutura, onde relatórios de engenharia podem ser usados para construir uma “vida útil dos recursos” de longo prazo ”Previsão. Para obter um exemplo disso, consulte nosso curso de modelagem financeira de mineração.

# 1 Previsão de receita

Existem várias maneiras de criar uma previsão de receita, mas, de modo geral, elas se enquadram em duas categorias principais: com base no crescimento e com base no driver.

Uma previsão baseada no crescimento é mais simples e faz sentido para empresas estáveis e maduras, onde uma taxa básica de crescimento ano a ano pode ser usada. Para muitos modelos DCF, isso é suficiente.

Uma previsão baseada em driver é mais detalhada e desafiadora para desenvolver. Exige a desagregação da receita em seus vários fatores, como preço, volume, produtos, clientes, participação de mercado e fatores externos. A análise de regressão é freqüentemente usada como parte de uma previsão baseada em impulsionadores para determinar a relação entre os impulsionadores subjacentes e o crescimento da receita de primeira linha.

# 2 Despesas de previsão

Construir uma previsão de despesas pode ser um processo muito detalhado e granular, ou também pode ser uma simples comparação ano a ano.

A abordagem mais detalhada é chamada de Orçamento Base Zero Orçamento Base Zero Orçamento Base Zero (OBZ) é uma técnica orçamentária que aloca financiamento com base na eficiência e necessidade ao invés do histórico do orçamento. Gestão e requer construir do zero as despesas, sem levar em consideração o que foi gasto no ano passado. Normalmente, cada departamento da empresa é solicitado a justificar todas as despesas que possui, com base na atividade.

Essa abordagem é frequentemente usada em um ambiente de corte de custos ou quando controles financeiros estão sendo impostos. É apenas prático para ser realizado internamente pela empresa, e não por terceiros, como banqueiros de investimento ou analistas de pesquisa de capital.

# 3 Previsão de ativos de capital

Depois que a maior parte da demonstração de resultados estiver pronta, é hora de prever os ativos de capital. Normalmente incluem itens do balanço patrimonial, como imobilizado (imobilizado). PP&E (imobilizado) O PP&E (imobilizado) é um dos principais ativos não circulantes encontrados no balanço patrimonial. O imobilizado é impactado por Capex, Depreciação e Aquisições / Alienações de ativos fixos. Esses ativos desempenham um papel fundamental no planejamento financeiro e na análise das operações e despesas futuras de uma empresa, tecnologia, pesquisa e desenvolvimento (P&D) Capitalizando Despesas de P&D Guia para capitalização de P&D vs despesas de P&D. Segundo o GAAP, as empresas são obrigadas a gastar com pesquisa e desenvolvimento (P&D) no ano em que são gastas. Para muitas empresas,isso leva a uma grande volatilidade nos cálculos de lucro e retorno e a uma medida inadequada de ativos ou capital investido. A prática impacta, além do capital de giro, que inclui contas a receber e estoque.

O PP&E é geralmente o maior item do balanço patrimonial e despesas de capital. Como calcular o CapEx - Fórmula Este guia mostra como calcular o CapEx derivando a fórmula do CapEx da demonstração de resultados e do balanço para modelagem e análise financeira. (CapEx), bem como a depreciação, precisam ser modelados em um cronograma separado. A abordagem mais detalhada é ter um cronograma separado no modelo DCF para cada um dos principais ativos de capital e, em seguida, consolidá-los em um cronograma total. Cada programação de ativo de capital terá várias linhas: saldo inicial, CapEx, depreciação, disposições e saldo final.

# 4 Previsão de estrutura de capital

A forma como esta seção é construída dependerá muito do tipo de modelo DCF que você está construindo. A abordagem mais comum é simplesmente manter a estrutura de capital atual da empresa em vigor, supondo que não haja grandes mudanças além das conhecidas, como o vencimento da dívida.

Como estamos usando o fluxo de caixa livre desalavancado, esta seção não é tão importante para o modelo DCF. No entanto, é importante se você estiver olhando as coisas da perspectiva de um investidor de ações ou analista de pesquisa de ações. Os banqueiros de investimento geralmente se concentram no valor da empresa Enterprise Value Enterprise Value, ou Firm Value, é o valor total de uma empresa igual ao seu valor patrimonial, mais dívida líquida, mais qualquer participação minoritária, usado na avaliação. Ele analisa todo o valor de mercado, e não apenas o valor patrimonial, de modo que todas as participações e reivindicações de ativos de dívida e patrimônio estão incluídas. , pois é mais relevante para transações de M&A, onde toda a empresa é comprada ou vendida.

# 5 Valor Terminal

O valor terminal Fórmula do valor terminal DCF A fórmula do valor terminal DCF é usada para calcular o valor de uma empresa além do período de previsão na análise DCF. É uma parte importante de um modelo financeiro é uma parte muito importante de um modelo DCF. Freqüentemente, representa mais de 50% do valor presente líquido do negócio, especialmente se o período de previsão for de cinco anos ou menos. Existem duas maneiras de calcular o valor terminal: a abordagem de taxa de crescimento perpétuo e a abordagem de saída múltipla.

A abordagem da taxa de crescimento perpétuo assume que o fluxo de caixa gerado no final do período de previsão cresce a uma taxa constante para sempre. Assim, por exemplo, o fluxo de caixa do negócio é de $ 10 milhões e cresce 2% para sempre, com um custo de capital de 15%. O valor final é de $ 10 milhões / (15% - 2%) = $ 77 milhões.

Com a abordagem de saída múltipla, presume-se que o negócio seja vendido pelo valor que um “comprador razoável” pagaria por ele. Isso normalmente significa um múltiplo EV / EBITDA múltiplo de EBITDA O múltiplo de EBITDA é um índice financeiro que compara o Enterprise Value de uma empresa com seu EBITDA anual. Esse múltiplo é usado para determinar o valor de uma empresa e compará-lo com o valor de outras empresas semelhantes. O múltiplo de EBITDA de uma empresa fornece um índice normalizado para diferenças na estrutura de capital, ou próximo aos valores de negociação atuais para empresas comparáveis. Como você pode ver no exemplo abaixo, se a empresa tiver $ 6,3 milhões de EBITDA, EBITDA ou Lucro antes de juros, impostos, depreciação e amortização é o lucro de uma empresa antes de qualquer uma dessas deduções líquidas ser feita.O EBITDA se concentra nas decisões operacionais de um negócio porque olha para a lucratividade do negócio das operações principais antes do impacto da estrutura de capital. Fórmula, exemplos e empresas semelhantes estão negociando a 8x, então o valor final é $ 6,3 milhões x 8 = $ 50 milhões. Esse valor é então descontado de volta ao presente para obter o VPL do valor terminal.

# 6 Momento do fluxo de caixa

É importante prestar muita atenção ao tempo dos fluxos de caixa em um modelo DCF, pois nem todos os períodos de tempo são necessariamente iguais. Freqüentemente, há um “período de stub” no início do modelo, onde apenas uma parte do fluxo de caixa do ano é recebida. Além disso, a saída de caixa (fazendo o investimento real) é normalmente um período de tempo antes que o stub seja recebido.

Função XNPV XNPV no Excel A função XNPV no Excel deve ser usada sobre a função NPV regular em modelagem financeira e análise de avaliação para garantir precisão e exatidão. A fórmula do XNPV usa datas específicas que correspondem a cada fluxo de caixa sendo descontado na série. Aprenda passo a passo neste guia com exemplos e sceenshots e XIRR XIRR vs IRR Por que usar XIRR vs IRR. O XIRR atribui datas específicas a cada fluxo de caixa individual, tornando-o mais preciso do que a TIR ao construir um modelo financeiro no Excel. são maneiras fáceis de ser muito específico quanto ao momento dos fluxos de caixa ao construir um modelo DCF. A melhor prática é sempre usá-los em vez da fórmula NPV regular do Excel NPV Formula Um guia para a fórmula NPV no Excel ao executar análises financeiras. Isto'É importante entender exatamente como a fórmula do VPL funciona no Excel e a matemática por trás dela. NPV = F / [(1 + r) ^ n] onde, PV = Valor Presente, F = Pagamento futuro (fluxo de caixa), r = Taxa de desconto, n = o número de períodos no futuro e funções do Excel da TIR.

# 7 DCF Enterprise value

Ao construir um modelo DCF usando fluxo de caixa livre desalavancado, o NPV que você chega é sempre o valor da empresa (EV Enterprise Value Enterprise Value, ou Firm Value, é o valor total de uma empresa igual ao seu valor patrimonial, mais a dívida líquida, mais qualquer participação minoritária, usada na avaliação. Ele considera todo o valor de mercado em vez de apenas o valor do patrimônio, portanto, todas as participações e reivindicações de ativos de dívida e patrimônio estão incluídas.) da empresa. Isso é o que você precisa se estiver procurando avaliar todo o negócio ou compará-lo com outras empresas sem levar em conta suas estruturas de capital (ou seja, uma comparação comparativa). Para a maioria dos bancos de investimento Banco de investimento Banco de investimento é a divisão de um banco ou instituição financeira que atende governos, corporações,e instituições, fornecendo serviços de assessoria em subscrição (levantamento de capital) e fusões e aquisições (M&A). Os bancos de investimento atuam como transações intermediárias, o foco será no valor da empresa.

# 8 DCF Valor patrimonial

Se você está procurando o valor patrimonial do negócio, você pega o valor presente líquido (NPV) Valor presente líquido (NPV) Valor presente líquido (NPV) é o valor de todos os fluxos de caixa futuros (positivos e negativos) ao longo de todo vida de um investimento descontado ao presente. A análise de NPV é uma forma de avaliação intrínseca e é amplamente usada em finanças e contabilidade para determinar o valor de um negócio, título de investimento, do fluxo de caixa livre desalavancado e ajustá-lo para caixa e equivalentes de caixa. Caixa e equivalentes de caixa são os mais líquidos de todos os ativos no balanço. Equivalentes de caixa incluem títulos do mercado monetário, equivalentes aceitos por banqueiros, dívida e qualquer participação minoritária. Isso lhe dará o valor patrimonial, que você pode dividir pelo número de ações e chegar ao preço das ações.Essa abordagem é mais comum para investidores institucionais ou analistas de pesquisa de ações, ambos olhando através das lentes da compra ou venda de ações.

Baixe o modelo grátis

Insira seu nome e e-mail no formulário abaixo e baixe o modelo DCF Model Excel grátis agora!

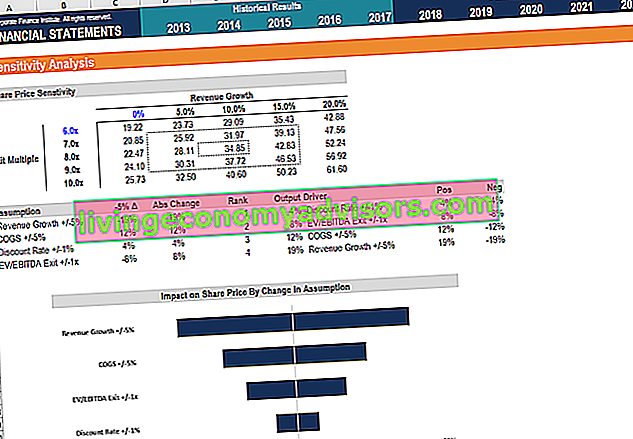

Análise de sensibilidade em um modelo DCF

Depois que o modelo DCF estiver completo (ou seja, você chegou ao VPL do negócio), é hora de aplicar a análise de sensibilidade para determinar que faixa de valor o negócio pode valer como vários motivadores ou suposições na mudança do modelo.

Para realizar essa análise, um analista usa duas ferramentas principais do Excel: tabelas de dados e busca de metas. Ao vincular o VPL do negócio às células que influenciam as premissas subjacentes, é possível ver como o valor muda com várias entradas.

Temos vários recursos sobre como realizar análises de sensibilidade no Excel se você estiver interessado em aprender como fazê-lo.

Vídeo de fórmula de fluxo de caixa com desconto

Assista ao vídeo de explicação de Finance sobre como a fórmula funciona e como você pode incorporá-la em sua análise financeira.

Mais DCF e treinamento de modelagem financeira

Finance é o fornecedor global oficial da designação de Financial Modeling and Valuation Analyst (FMVA) ® FMVA® Certification Junte-se a mais de 350.600 alunos que trabalham para empresas como Amazon, JP Morgan e Ferrari. Se você deseja levar sua carreira em finanças corporativas para o próximo nível, temos uma ampla gama de recursos de modelagem financeira para chegar lá.

Nossos recursos mais populares e úteis para analistas financeiros incluem:

- Pesquisa de ações vs banco de investimento Pesquisa de ações vs banco de investimento Pesquisa de ações vs banco de investimento. Ao olhar para uma carreira no mercado de capitais, é importante entender se você se encaixa melhor em banco de investimento ou pesquisa de ações. Ambos oferecem excelente experiência de trabalho e ótimo salário. Escolher um em vez do outro realmente se resume à personalidade mais do que qualquer outra coisa.

- Perguntas e respostas da entrevista de banco de investimento Perguntas e respostas da entrevista de banco de investimento Perguntas e respostas da entrevista de banco de investimento. Esse formulário real era usado por um banco para contratar um novo analista ou associado. Visão e estratégias da entrevista do IB. As perguntas são classificadas em: visão geral do banco e da indústria, histórico de empregos (currículo), questões técnicas (finanças, contabilidade, avaliação) e comportamentais (ajuste)

- Lista dos principais bancos Lista dos principais bancos de investimento Lista dos 100 principais bancos de investimento do mundo, classificados em ordem alfabética. Os principais bancos de investimento da lista são Goldman Sachs, Morgan Stanley, BAML, JP Morgan, Blackstone, Rothschild, Scotiabank, RBC, UBS, Wells Fargo, Deutsche Bank, Citi, Macquarie, HSBC, ICBC, Credit Suisse, Bank of America Merril Lynch

- Cursos de modelagem financeira

- Tipos de modelos financeiros Tipos de modelos financeiros Os tipos mais comuns de modelos financeiros incluem: modelo de 3 demonstrativos, modelo DCF, modelo de M&A, modelo LBO, modelo de orçamento. Descubra os 10 principais tipos

- Cursos de Excel