O índice de rotatividade de contas a receber, também conhecido como índice de rotatividade do devedor, é um índice de eficiência. Índices financeiros Os índices financeiros são criados com o uso de valores numéricos retirados das demonstrações financeiras para obter informações significativas sobre uma empresa que mede a eficiência com que uma empresa está coletando receitas - e por extensão, quão eficientemente está usando seus ativos. O índice de rotatividade de contas a receber mede o número de vezes em um determinado período que uma empresa recebe sua média de contas a receber Contas a receber Contas a receber (AR) representa as vendas a crédito de uma empresa, que ainda não foram totalmente pagas por seus clientes, um ativo circulante no balanço. As empresas permitem que seus clientes paguem em um período de tempo prolongado e razoável, desde que os termos sejam acordados. .

Imagem: Cursos de Análise Financeira Financeira.

Fórmula do índice de rotatividade de contas a receber

A fórmula do índice de rotatividade de contas a receber é a seguinte:

Taxa de rotatividade de contas a receber = Vendas líquidas de crédito / Média de contas a receber

Onde:

- Vendas a crédito líquidas Vendas a crédito As vendas a crédito referem-se a uma venda em que o valor devido será pago em data posterior. Ou seja, vendas a prazo são compras realizadas por clientes que não efetuam o pagamento integral, à vista, no ato da compra. são vendas em que o dinheiro é cobrado em uma data posterior. A fórmula para vendas líquidas a crédito é = Vendas a crédito - Devoluções de vendas - Concessões de vendas.

- A média de contas a receber é a soma das contas a receber inicial e final durante um período de tempo (como mensal ou trimestral), dividida por 2.

Exemplo de índice de rotatividade de contas a receber

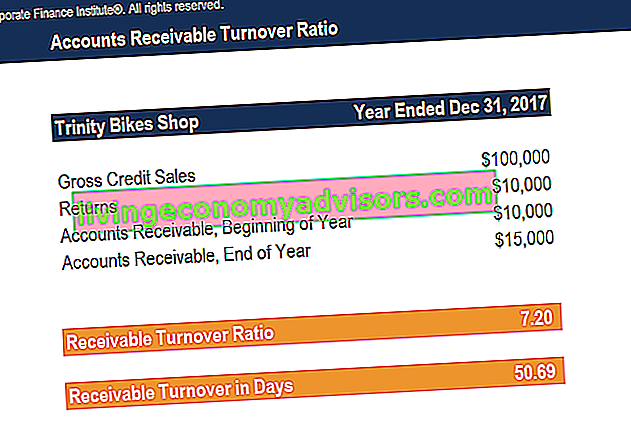

A Trinity Bikes Shop é uma loja de varejo que vende equipamentos e bicicletas para ciclistas. Devido ao declínio nas vendas em dinheiro, John, o CEO CEO Um CEO, abreviatura de Chief Executive Officer, é o indivíduo com a mais alta classificação em uma empresa ou organização. O CEO é responsável pelo sucesso geral de uma organização e por tomar decisões gerenciais de alto nível. Leia a descrição de um cargo e decide estender as vendas a crédito a todos os seus clientes. No ano fiscal encerrado em 31 de dezembro de 2017, houve $ 100.000 em vendas a crédito bruto e devoluções de $ 10.000. As contas a receber inicial e final do ano foram de $ 10.000 e $ 15.000, respectivamente. John quer saber quantas vezes sua empresa recebe a média de contas a receber ao longo do ano.

Portanto, a Trinity Bikes Shop coletou suas contas a receber média aproximadamente 7,2 vezes durante o ano fiscal Ano fiscal (FY) Um ano fiscal (FY) é um período de 12 meses ou 52 semanas usado por governos e empresas para fins contábeis para formular as finanças anuais relatórios. Um ano fiscal (AF) não segue necessariamente o ano civil. Pode ser um período como 1 de outubro de 2009 - 30 de setembro de 2010. encerrado em 31 de dezembro de 2017.

Rotatividade de contas a receber em dias

O giro do contas a receber em dias mostra o número médio de dias que um cliente leva para pagar à empresa as vendas a prazo.

A fórmula para o giro do contas a receber em dias é a seguinte:

Giro a receber em dias = 365 / Índice de giro a receber

Determinando o giro de contas a receber em dias para a Trinity Bikes Shop no exemplo acima:

Rotatividade a receber em dias = 365 / 7,2 = 50,69

Portanto, o cliente médio leva aproximadamente 51 dias para pagar sua dívida com a loja. Se a Trinity Bikes Shop mantiver uma política para pagamentos feitos a crédito, como uma política de 30 dias, o giro a receber em dias calculado acima indicaria que o cliente médio faz pagamentos atrasados.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Interpretação do Índice de Rotatividade de Contas a Receber

O rácio de rotação das contas a receber é um rácio de eficiência e é um indicador do desempenho financeiro e operacional de uma empresa Análise das Demonstrações Financeiras Como proceder à Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar análises de demonstrações financeiras da demonstração de resultados, balanço e fluxo de caixa, incluindo margens, índices, crescimento, liquidez, alavancagem, taxas de retorno e lucratividade. . Um índice alto é desejável, pois indica que a cobrança das contas a receber da empresa é eficiente. Um alto giro de contas a receber também indica que a empresa possui uma base de clientes de alta qualidade, capaz de pagar suas dívidas rapidamente. Além disso, um índice alto pode sugerir que a empresa segue uma política de crédito conservadora, como uma política de 20 dias líquidos ou mesmo uma política de 10 dias líquidos.

Por outro lado, um baixo índice de rotatividade de contas a receber sugere que o processo de cobrança da empresa é ruim. Isso pode ser devido ao fato de a empresa estender os termos de crédito a clientes sem crédito e que enfrentam dificuldades financeiras.

Além disso, um índice baixo pode indicar que a empresa está estendendo sua política de crédito por muito tempo. Isso às vezes pode ser visto no gerenciamento de resultados, onde os gerentes oferecem uma política de crédito muito longa para gerar vendas adicionais. Devido ao princípio do valor do dinheiro no tempo Valor do dinheiro no tempo O valor do dinheiro no tempo é um conceito financeiro básico que afirma que o dinheiro no presente vale mais do que a mesma quantia a ser recebida no futuro. Isso ocorre porque o dinheiro que você tem agora pode ser investido e obter um retorno, criando assim uma quantidade maior de dinheiro no futuro. (Além disso, com o futuro, quanto mais uma empresa leva para cobrar suas vendas a crédito, mais dinheiro ela perde efetivamente, ou menos valiosas as vendas da empresa. Portanto, um índice de rotatividade de contas a receber baixo ou decrescente é considerado prejudicial para uma empresa .

É útil comparar a proporção de uma empresa com a de seus concorrentes ou empresas semelhantes em seu setor. Olhar para o índice de uma empresa, em relação ao de empresas semelhantes, fornecerá uma análise mais significativa do desempenho da empresa, em vez de apenas um cálculo abstrato. Por exemplo, uma empresa com uma proporção de quatro, não inerentemente um número “alto”, parecerá ter um desempenho consideravelmente melhor se a proporção média de seu setor for dois.

Uso em Modelagem Financeira

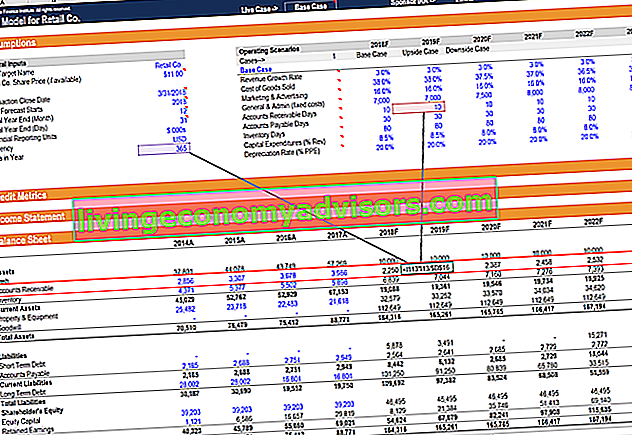

Na modelagem financeira O que é modelagem financeira A modelagem financeira é realizada no Excel para prever o desempenho financeiro de uma empresa. Visão geral do que é modelagem financeira, como e por que construir um modelo. , o rácio de rotação de contas a receber (ou dias de rotação) é um pressuposto importante para conduzir a previsão do balanço. Como você pode ver no exemplo abaixo, o saldo de contas a receber é orientado pela premissa de que a receita leva aproximadamente 10 dias para ser recebida (em média). Portanto, a receita em cada período é multiplicada por 10 e dividida pelo número de dias no período para obter o saldo AR.

A captura de tela acima foi tirada do Curso de Modelagem Financeira de Finanças.

Principais vantagens

Os principais pontos a ter em conta são:

- O índice de rotatividade de contas a receber é um índice de eficiência que mede o número de vezes ao longo de um ano (ou outro período) que uma empresa recebe sua média de contas a receber.

- Dividindo 365 pelo índice de giro de contas a receber, obtém-se o giro de contas a receber em dias, o que dá o número médio de dias que os clientes levam para pagar suas dívidas.

- Um índice de rotatividade alto é desejável, pois sugere que o processo de cobrança da empresa é eficiente, a empresa possui uma base de clientes de alta qualidade ou que a empresa mantém uma política de crédito conservadora.

- Um baixo giro de contas a receber é prejudicial para uma empresa e pode sugerir um processo de cobrança inadequado, estendendo as condições de crédito a clientes ruins ou estendendo sua política de crédito por muito tempo.

Explicação em vídeo de diferentes índices de rotatividade de contas a receber

Assista a este breve vídeo para compreender rapidamente os principais conceitos abordados neste guia, incluindo os índices de eficiência de contas a receber comumente usados e as fórmulas para calcular o índice de giro de contas a receber.

Mais recursos

Obrigado por ler este guia de finanças do Índice de Rotatividade de Contas a Receber. A Finance é fornecedora global do Financial Modeling & Valuation Analyst (FMVA) ® Certificação FMVA® Junte-se a mais de 350.600 alunos que trabalham para empresas como Amazon, JP Morgan e programa de certificação Ferrari e outros treinamentos de analistas financeiros. Para saber mais e expandir sua carreira, explore os recursos adicionais relevantes abaixo.

- Dias de estoque pendente (DIO) Dias de estoque pendente Dias de estoque pendente (DIO) é o número médio de dias que uma empresa mantém seu estoque antes de vendê-lo. O cálculo dos dias de estoque pendente mostra a rapidez com que uma empresa pode transformar estoque em dinheiro. É uma métrica de liquidez e também um indicador da eficiência operacional e financeira de uma empresa.

- Dias de vendas pendentes (DSO) Dias de vendas pendentes Dias de vendas pendentes (DSO) representa o número médio de dias que as vendas a crédito levam para serem convertidas em dinheiro ou quanto tempo leva para uma empresa receber suas contas a receber. O DSO pode ser calculado dividindo o total de contas a receber durante um certo período de tempo pelo total de vendas líquidas a crédito.

- Índice de giro de estoque Índice de giro de estoque O índice de giro de estoque, também conhecido como índice de giro de estoque, é um índice de eficiência que mede a eficiência com que o estoque é gerenciado. A fórmula do índice de giro de estoque é igual ao custo das mercadorias vendidas dividido pelo estoque total ou médio para mostrar quantas vezes o estoque é “girado” ou vendido durante um período.

- Glossário de índices de análise financeira Glossário de índices de análise financeira Glossário de termos e definições para termos comuns de índices de análise financeira. É importante compreender esses termos importantes.