As demonstrações financeiras são registros da condição financeira e atividades de uma empresa durante um período de tempo. As demonstrações financeiras mostram o desempenho financeiro e a força de uma empresa. Corporação Uma corporação é uma entidade legal criada por indivíduos, acionistas ou acionistas, com o objetivo de operar com fins lucrativos. As empresas podem celebrar contratos, processar e ser processadas, possuir bens, remeter impostos federais e estaduais e pedir dinheiro emprestado a instituições financeiras. . As três demonstrações financeiras principais são a demonstração de resultados. Demonstração de resultados A demonstração de resultados é uma das demonstrações financeiras principais de uma empresa que mostra seus lucros e perdas durante um período de tempo. O lucro ou prejuízo é determinado tomando todas as receitas e subtraindo todas as despesas das atividades operacionais e não operacionais.Esta declaração é uma das três usadas em finanças corporativas (incluindo modelagem financeira) e contabilidade. , Balanço Balanço O balanço é uma das três demonstrações financeiras fundamentais. Essas declarações são fundamentais para a modelagem financeira e para a contabilidade. O balanço patrimonial mostra os ativos totais da empresa e como esses ativos são financiados, por meio de dívida ou patrimônio. Ativos = Passivos + Patrimônio líquido e demonstração do fluxo de caixa Demonstração do fluxo de caixa Uma Demonstração do fluxo de caixa (oficialmente chamada de Demonstração dos Fluxos de Caixa) contém informações sobre quanto dinheiro uma empresa gerou e usou durante um determinado período. Ele contém 3 seções: caixa de operações, caixa de investimento e caixa de financiamento. .Estas três demonstrações estão vinculadas Como as 3 demonstrações financeiras estão vinculadas Como as 3 demonstrações financeiras estão vinculadas? Explicamos como vincular as 3 demonstrações financeiras para modelagem financeira e avaliação no Excel. Conexões de lucro líquido e lucros retidos, imobilizado, depreciação e amortização, despesas de capital, capital de giro, atividades de financiamento e saldo de caixa juntos para criar o modelo financeiro de três demonstrativos. demonstração do fluxo de caixa em um modelo financeiro conectado dinamicamente. Exemplos, guia. A análise das demonstrações financeiras pode ajudar um analista a avaliar a lucratividade e a liquidez de uma empresa. As demonstrações financeiras são complexas. É melhor familiarizá-los examinando exemplos de demonstrações financeiras.

Neste artigo, daremos uma olhada em alguns exemplos de demonstrações financeiras da Amazon.com, Inc. para uma análise mais aprofundada das contas e itens de linha apresentados nas demonstrações financeiras.

Aprenda a analisar as demonstrações financeiras com o curso Leitura das demonstrações financeiras do Corporate Finance Institute!

# 1 Exemplos de Demonstrações Financeiras - Demonstração de Fluxo de Caixa

O primeiro de nossos exemplos de demonstrações financeiras é a demonstração do fluxo de caixa. A demonstração do fluxo de caixa mostra as mudanças na posição de caixa de uma empresa durante um período fiscal. A demonstração do fluxo de caixa usa o lucro líquido. Lucro líquido O lucro líquido é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. Embora seja obtido por meio da demonstração do resultado, o lucro líquido também é usado no balanço patrimonial e na demonstração do fluxo de caixa. figura da demonstração de resultados e ajusta-a para despesas não monetárias. Isso é feito para encontrar o troco em dinheiro do início ao final do período.

A maioria das empresas começa suas demonstrações financeiras com a demonstração do resultado. No entanto, a Amazon (NASDAQ: AMZN) começa sua seção de demonstrações financeiras em seu relatório anual 10-K com sua demonstração de fluxo de caixa.

A demonstração do fluxo de caixa começa com a receita líquida e a ajusta para despesas não monetárias, alterações nas contas do balanço patrimonial e outros usos e recebimentos de caixa. Em outras palavras, ele o ajusta para o caixa das atividades operacionais. Fluxo de caixa das operações O fluxo de caixa das operações é a seção da demonstração do fluxo de caixa de uma empresa que representa a quantidade de dinheiro que uma empresa gera (ou consome) ao realizar suas atividades operacionais durante período de tempo. As atividades operacionais incluem geração de receita, pagamento de despesas e financiamento de capital de giro. , atividades de investimento Fluxo de caixa das atividades de investimento Fluxo de caixa das atividades de investimento é a seção da demonstração do fluxo de caixa de uma empresa que exibe quanto dinheiro foi usado (ou gerado) em investimentos durante um período específico.As atividades de investimento incluem compras de ativos de longo prazo, aquisições de empresas e investimentos em títulos e valores mobiliários e atividades de financiamento. Fluxo de caixa das atividades de financiamento O fluxo de caixa das atividades de financiamento é o valor líquido de financiamento que uma empresa gera em um determinado período de tempo, usado para financiar seus negócios. As atividades financeiras incluem a emissão e reembolso de capital, pagamento de dividendos, emissão e reembolso de dívidas e obrigações de arrendamento de capital.pagamento de dividendos, emissão e repagamento de dívidas e obrigações de arrendamento mercantil.pagamento de dividendos, emissão e repagamento de dívidas e obrigações de arrendamento mercantil.

A seguir estão as explicações para os itens de linha listados na demonstração de fluxo de caixa da Amazon. Observe que certos itens, como "Outras despesas operacionais, líquidas" são frequentemente definidos de forma diferente por empresas diferentes:

Atividades operacionais:

Depreciação de imobilizado (…) Despesa de Depreciação A despesa de depreciação é usada para reduzir o valor da planta, imobilizado e equipamento para corresponder ao seu uso e desgaste ao longo do tempo. A despesa de depreciação é usada para refletir melhor a despesa e o valor de um ativo de longo prazo no que se refere à receita que gera. : uma despesa não monetária que representa a deterioração de um ativo (por exemplo, equipamento de fábrica). Uma adição ao caixa líquido.

Remuneração com base em ações Compensação com base em ações A Compensação com base em ações (também chamada de Compensação com base em ações ou Compensação com base em ações) é uma forma de remunerar funcionários e diretores de uma empresa com participações no negócio. Normalmente é usado para motivar os funcionários além de sua remuneração regular em dinheiro e para alinhar seus interesses com os da empresa. :uma despesa não monetária quando uma empresa concede opções de compra de ações Opção de compra de ações Uma opção de compra de ações é um contrato entre duas partes que dá ao comprador o direito de comprar ou vender ações subjacentes a um preço predeterminado e dentro de um período de tempo especificado. Um vendedor de opções de ações é denominado lançador de opções, onde o vendedor recebe um prêmio do contrato adquirido pelo comprador da opção de ações. ou outras formas de remuneração baseadas em ações para funcionários como parte de sua remuneração e acordos salariais. Uma adição ao caixa líquido.

Outras despesas operacionais, líquidas: uma despesa não monetária relacionada principalmente à amortização dos ativos intangíveis da Amazon. Ativos intangíveis De acordo com o IFRS, os ativos intangíveis são ativos não monetários identificáveis sem substância física. Como todos os ativos, os ativos intangíveis são aqueles que devem gerar retorno econômico para a empresa no futuro. Como ativo de longo prazo, essa expectativa se estende por mais de um ano. . Uma adição ao caixa líquido.

Outras despesas (receitas), líquidas: uma despesa não monetária relacionada a moeda estrangeira e bônus de subscrição de ações. um preço específico dentro de um período de tempo especificado. Quando um investidor exerce uma garantia, ele compra as ações e os resultados são uma fonte de capital para a empresa. avaliações.

Imposto de renda diferido Passivo / ativo fiscal diferido Um passivo ou ativo fiscal diferido é criado quando há diferenças temporárias entre o imposto contábil e o imposto de renda real. Existem vários tipos de transações que podem criar diferenças temporárias entre o lucro contábil antes dos impostos e o lucro tributável, criando assim ativos ou passivos fiscais diferidos: diferenças temporárias entre o imposto contábil e o imposto de renda real. O valor do imposto que a empresa paga pode ser diferente do que deve.

Mudanças nos ativos e passivos operacionais Capital circulante líquido O capital circulante líquido (NWC) é a diferença entre os ativos circulantes de uma empresa (líquido de caixa) e o passivo circulante (líquido de dívida) em seu balanço patrimonial. É uma medida da liquidez de uma empresa e sua capacidade de cumprir as obrigações de curto prazo, bem como financiar as operações do negócio. A posição ideal é: mudanças não monetárias nos ativos ou passivos operacionais. Por exemplo, um aumento nas contas a receber é uma venda ou uma fonte de receita em que nenhum dinheiro real foi recebido, resultando em uma dedução. Por outro lado, um aumento nas contas a pagar é uma compra ou uso de receita em que nenhum caixa real foi usado, resultando em um acréscimo ao caixa líquido.

Atividades de investimento:

Aquisições de imobilizado O imobilizado (imobilizado) O imobilizado (imobilizado) é um dos principais ativos não circulantes encontrados no balanço patrimonial. O imobilizado é impactado por Capex, Depreciação e Aquisições / Alienações de ativos fixos. Esses ativos desempenham um papel fundamental no planejamento financeiro e na análise das operações e despesas futuras de uma empresa (...): compras de plantas, propriedades e equipamentos são usos de dinheiro. Uma dedução do caixa líquido.

Receitas de incentivos de bens e equipamentos: esta linha é adicionada para detalhes adicionais sobre as compras de bens e equipamentos da Amazon. Os incentivos recebidos de fornecedores de bens e equipamentos são registrados como uma redução nos custos da Amazon e, portanto, uma redução no uso de dinheiro.

Aquisições Aquisição Uma aquisição é definida como uma transação corporativa em que uma empresa adquire uma parte ou todas as ações ou ativos de outra empresa. As aquisições são normalmente feitas para assumir o controle e desenvolver os pontos fortes da empresa-alvo e capturar sinergias. , líquido do caixa adquirido, e outros: caixa utilizado nas aquisições de outras empresas, líquido do caixa adquirido em decorrência da aquisição. Uma dedução do caixa líquido.

Vendas e vencimentos de títulos negociáveis Títulos negociáveis Os títulos negociáveis são instrumentos financeiros de curto prazo sem restrições emitidos para títulos de capital ou de dívida de uma companhia aberta. A companhia emissora cria esses instrumentos com o objetivo expresso de captar recursos para financiar ainda mais as atividades e a expansão dos negócios. : a venda ou o produto obtido com a manutenção de títulos e valores mobiliários (instrumentos financeiros de curto prazo com vencimento em até um ano) até o vencimento. Uma adição ao caixa líquido.

Compra de títulos negociáveis: a compra de títulos negociáveis. Uma dedução do caixa líquido.

Atividades Financeiras:

Produto da dívida de longo prazo Dívida de longo prazo A dívida de longo prazo (LTD) é qualquer montante da dívida em aberto que uma empresa detém com vencimento de 12 meses ou mais. É classificado como um passivo não circulante no balanço da empresa. O tempo de vencimento para o LTD pode variar de 12 meses a 30+ anos e os tipos de dívida podem incluir títulos, hipotecas e outros: dinheiro obtido com levantamento de capital por meio da emissão de dívida de longo prazo. Uma adição ao caixa líquido.

Reembolsos de dívidas de longo prazo e outros: caixa usado para pagar obrigações de dívidas de longo prazo. Uma dedução do caixa líquido.

Principal Principal Principal em obrigações é o seu valor nominal. É o investimento inicial pago por um título ou título e não inclui juros derivados. reembolsos de arrendamento mercantil. Classificações de arrendamento mercantil As classificações de arrendamento mercantil incluem arrendamentos operacionais e arrendamentos financeiros. Um arrendamento é um tipo de transação realizada por uma empresa para ter o direito de usar um ativo. Em um arrendamento, a empresa pagará à outra parte uma quantia em dinheiro acordada, não diferente do aluguel, em troca da capacidade de usar o ativo. obrigações: dinheiro usado para pagar o valor principal das obrigações de arrendamento mercantil. Uma dedução do caixa líquido.

Reembolsos do principal Pagamento do principal Um pagamento do principal é um pagamento referente ao valor original de um empréstimo devido. Em outras palavras, um pagamento de principal é um pagamento feito em um empréstimo que reduz o valor restante do empréstimo devido, ao invés de se aplicar ao pagamento de juros cobrados sobre o empréstimo. de obrigações de arrendamento financeiro: caixa utilizado para pagar o valor principal das obrigações de arrendamento financeiro. Uma dedução do caixa líquido.

Efeito da moeda estrangeira no caixa e equivalentes de caixa Risco de moeda O risco de moeda, ou risco de taxa de câmbio, refere-se à exposição enfrentada por investidores ou empresas que operam em diferentes países, em relação a ganhos ou perdas imprevisíveis devido a mudanças no valor de uma moeda em relação com outra moeda. : o efeito das taxas de câmbio sobre o caixa mantido em moedas estrangeiras.

Informações complementares de fluxo de caixa:

Caixa pago por juros de dívidas de longo prazo: o caixa serve para pagar juros acumulados de dívidas de longo prazo.

Pagamento de juros sobre o capital e obrigações de arrendamento financeiro: o caixa é usado para pagar juros acumulados de obrigações de arrendamento financeiro e capital.

Dinheiro pago para impostos de renda Contabilidade de impostos de renda O imposto de renda e sua contabilidade são uma área chave das finanças corporativas. Ter uma compreensão conceitual da contabilidade de impostos de renda permite que uma empresa mantenha a flexibilidade financeira. O imposto é um campo complexo de navegar e muitas vezes confunde até os analistas financeiros mais qualificados. , líquido de restituições: utilizações em dinheiro para pagar imposto de renda.

Imobilizado adquirido por meio de arrendamento mercantil: o valor do imobilizado adquirido por meio de novo arrendamento mercantil no exercício.

Imobilizado adquirido por meio de arrendamentos próprios: o valor do imobilizado adquirido por meio de novos arrendamentos próprios no período fiscal.

# 2 Exemplos de Demonstrações Financeiras - Demonstração de Resultados

A próxima demonstração em nossos exemplos de demonstrações financeiras é a demonstração de resultados. A demonstração de resultados é o primeiro lugar para um analista verificar se deseja avaliar a lucratividade de uma empresa. Índices de lucratividade Os índices de lucratividade são métricas financeiras usadas por analistas e investidores para medir e avaliar a capacidade de uma empresa de gerar receita (lucro) em relação a receita, ativos de balanço, custos operacionais e patrimônio líquido durante um período específico de tempo. Eles mostram como uma empresa utiliza seus ativos para gerar lucro.

Quer saber mais sobre análise financeira e avaliação da lucratividade de uma empresa? Financial Modeling & Valuation Analyst (FMVA) ® Programa de Certificação FMVA® Certification Junte-se a mais de 350.600 alunos que trabalham para empresas como Amazon, JP Morgan e Ferrari e ensinará tudo o que você precisa saber para se tornar um analista financeiro de classe mundial!

A demonstração de resultados fornece uma visão do desempenho financeiro de uma empresa ao longo de um determinado período, geralmente um trimestre ou ano fiscal. Esse período geralmente é indicado no início da instrução, como pode ser visto acima. A demonstração do resultado contém informações sobre vendas. Receita A receita é o valor de todas as vendas de mercadorias e serviços reconhecidas por uma empresa em um período. A receita (também conhecida como Vendas ou Renda) forma o início da Declaração de Renda de uma empresa e costuma ser considerada a “linha superior” de um negócio. , custos das vendas Custo das mercadorias vendidas (CPV) O custo das mercadorias vendidas (CPV) mede o “custo direto” incorrido na produção de quaisquer mercadorias ou serviços. Inclui custo de material, custo de mão de obra direta e despesas indiretas diretas de fábrica e é diretamente proporcional à receita. Conforme a receita aumenta,mais recursos são necessários para produzir os bens ou serviços. O COGS geralmente é, despesas operacionais e outras despesas.

A seguir estão as explicações para os itens de linha listados na demonstração de resultados da Amazon:

Lucro operacional (EBIT):

Vendas líquidas de produtos: receita derivada das vendas de produtos da Amazon, como vendas no varejo e produtos proprietários da Amazon (por exemplo, Amazon Echo)

Vendas líquidas de serviços: receita gerada com a venda de serviços da Amazon. Isso inclui receitas da Amazon Web Services (AWS), serviços de assinatura, etc.

Custo das vendas: custos diretamente associados à venda de produtos e serviços da Amazon. Por exemplo, o custo das matérias-primas usadas para fabricar os produtos da Amazon é um custo de vendas.

Cumprimento: despesas relacionadas ao processo de atendimento da Amazon. O processo de atendimento da Amazon inclui armazenamento, coleta, embalagem, envio e manuseio de atendimento ao cliente para produtos.

Marketing 5 P's de Marketing Os 5 P's de Marketing - Produto, Preço, Promoção, Lugar e Pessoas - são os principais elementos de marketing usados para posicionar um negócio estrategicamente. Os 5 P's de: despesas relativas a publicidade e marketing para a Amazon e seus produtos e serviços. As despesas de marketing costumam ser agrupadas com despesas de vendas, gerais e administrativas (SG&A), mas a Amazon optou por separá-las como seu próprio item de linha.

Tecnologia e conteúdo: custos relacionados à operação do segmento AWS da Amazon.

SG&A geral e administrativo O SG&A inclui todas as despesas não relacionadas à produção incorridas por uma empresa em um determinado período. Isso inclui despesas como aluguel, publicidade, marketing, contabilidade, litígio, viagens, refeições, salários de gerenciamento, bônus e muito mais. Na ocasião, também pode incluir despesas de depreciação: despesas operacionais que não estão diretamente relacionadas à produção de produtos ou serviços da Amazon. Essas despesas às vezes são chamadas de custos não relacionados à fabricação ou custos indiretos. Isso inclui aluguel, seguro, salários de gerentes, serviços públicos e outras despesas semelhantes.

Outras despesas operacionais, líquidas: despesas principalmente relacionadas com a amortização de ativos intangíveis da Amazon.

Resultado operacional Resultado operacional O resultado operacional, também denominado lucro operacional ou Lucro antes de juros e impostos (EBIT), é o valor da receita remanescente após a dedução dos custos operacionais diretos e indiretos. Despesas de juros, receitas de juros e outras fontes de receita não operacionais não são consideradas no cálculo da receita operacional: a receita que sobra após a dedução de todas as despesas operacionais (despesas diretamente relacionadas à operação do negócio). Também conhecido como EBIT Guia do EBIT EBIT significa Lucro antes dos juros e impostos e é um dos últimos subtotais na demonstração do resultado antes do lucro líquido. O EBIT também é algumas vezes referido como receita operacional e é chamado assim porque é encontrado deduzindo todas as despesas operacionais (custos de produção e não produção) da receita de vendas. .

Resultado líquido:

Rendimentos de juros:renda gerada pela Amazon com o investimento de caixa excedente. A Amazon normalmente investe o excesso de caixa em classificações de títulos com grau de investimento As classificações de títulos são representações da qualidade de crédito de títulos corporativos ou governamentais. As classificações são publicadas por agências de classificação de crédito e fornecem avaliações da solidez financeira de um emissor de títulos e da capacidade de pagar o principal e os juros do título de acordo com o contrato. , títulos de renda fixa de curto e médio prazo Títulos de renda fixa Títulos de renda fixa são um tipo de instrumento de dívida que fornece retornos na forma de pagamentos regulares ou fixos de juros e reembolsos do mercado monetário com classificação AAA. Mercado monetário O dinheiro market é um mercado de câmbio organizado onde os participantes podem emprestar e tomar empréstimos de títulos de dívida de alta qualidade e curto prazo com vencimento médio dos fundos.

Despesa de juros Despesa de juros A despesa de juros surge de uma empresa que financia por meio de dívida ou arrendamento mercantil. Os juros são encontrados na demonstração do resultado, mas também podem ser calculados por meio do cronograma da dívida. O cronograma deve delinear todas as principais dívidas que uma empresa tem em seu balanço patrimonial e calcular os juros multiplicando: as despesas relacionadas aos juros acumulados das obrigações de arrendamento financeiro e de capital e da dívida de longo prazo.

Outras receitas (despesas), líquidas: receitas ou despesas relacionadas a avaliações em moeda estrangeira e garantias de patrimônio.

Lucro antes do imposto de renda Lucro antes do imposto (EBT) Lucro antes do imposto (EBT), é apurado deduzindo todas as despesas operacionais e despesas de juros relevantes da receita de vendas. O lucro antes de impostos é usado para analisar a lucratividade de uma empresa sem o impacto de seu regime tributário. Isso torna as empresas em diferentes estados ou países mais facilmente comparáveis: a receita da Amazon após a dedução das despesas operacionais e de juros.

Provisão para imposto de renda: a despesa relativa ao valor do imposto de renda que a Amazon deve pagar dentro do ano fiscal Ano fiscal (FY) Um ano fiscal (FY) é um período de 12 meses ou 52 semanas usado por governos e empresas para fins contábeis para formular relatórios financeiros anuais. Um ano fiscal (AF) não segue necessariamente o ano civil. Pode ser um período como 1 de outubro de 2009 - 30 de setembro de 2010..

Método de equivalência patrimonial Método de equivalência patrimonial O método de equivalência patrimonial é um tipo de contabilização utilizado em investimentos. Este método é utilizado quando o investidor detém influência significativa sobre a investida, mas não o controle total sobre ela, como no relacionamento entre controladora e controlada. Isso difere do método de consolidação em que o investidor exerce o controle total da atividade de investimento, líquido de impostos: perdas ou ganhos proporcionais de empresas em que a Amazon possui uma participação minoritária Participação minoritária A participação minoritária refere-se a ter uma participação em uma empresa inferior a 50% da o total de ações em termos de direitos de voto. Essencialmente, os investidores minoritários não exercem controle sobre uma empresa por meio de votos, deixando-os com pouca influência no processo geral de tomada de decisões. .

Lucro líquido: o valor da receita restante depois que a Amazon pagou todas as suas despesas.

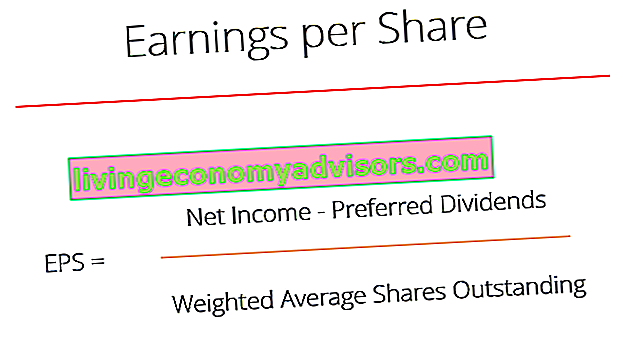

Lucro por ação (EPS):

Lucro básico por ação Lucro por ação (EPS) O lucro por ação (EPS) é uma métrica-chave usada para determinar a parcela ordinária do lucro da empresa. O EPS mede o lucro de cada ação ordinária: lucro por ação calculado usando o número básico de ações em circulação.

Lucro diluído por ação: o lucro por ação calculado pela quantidade diluída de ações em circulação.

Média ponderada de ações Média ponderada de ações em circulação A média ponderada de ações em circulação refere-se ao número de ações de uma empresa calculado após o ajuste para alterações no capital social durante um período de relatório. O número de ações médias ponderadas em circulação é usado no cálculo de métricas, como Lucro por Ação (EPS) nas demonstrações financeiras de uma empresa usadas no cálculo de lucro por ação: um número médio ponderado de ações para contabilizar novas emissões de ações ao longo do ano. A forma como esse cálculo funciona é tomando a média ponderada do número de ações em circulação ao longo do ano com base no valor do exercício fiscal abrangido.

Por exemplo, uma empresa tem 100 ações em circulação no início do ano. No final do primeiro trimestre, a empresa emite mais 50 ações, elevando o número total de ações em circulação para 150. O cálculo para o número médio ponderado de ações ficaria assim:

100 * 0,25 + 150 * 0,75 = 131,25

Básico: quantidade de ações em circulação no mercado na data das demonstrações financeiras.

Ações diluídas diluídas em circulação Ações totalmente diluídas em circulação é o número total de ações que uma empresa teria se todos os títulos diluídos fossem exercidos e convertidos em ações. : o número de ações em circulação se todos os títulos conversíveis (por exemplo, ações preferenciais conversíveis, títulos conversíveis Títulos conversíveis Um título de dívida é um tipo de título de dívida que fornece a um investidor o direito ou a obrigação de trocar o título por um número predeterminado de ações em empresa emissora em determinados momentos da vida de um título. Um título conversível é um título híbrido) são exercidos

# 3 Exemplos de Demonstrações Financeiras - Balanço

A última declaração que veremos com nossos exemplos de demonstrações financeiras é o balanço patrimonial. O balanço patrimonial mostra os ativos da empresa. Tipos de ativos Os tipos comuns de ativos incluem: circulantes, não circulantes, físicos, intangíveis, operacionais e não operacionais. Identificando corretamente e, passivos Passivo Um passivo é uma obrigação financeira de uma empresa que resulta nos sacrifícios futuros da empresa de benefícios econômicos para outras entidades ou negócios. Um passivo pode ser uma alternativa ao patrimônio líquido como fonte de financiamento de uma empresa. e patrimônio líquido Patrimônio líquido O patrimônio líquido (também conhecido como patrimônio líquido) é uma conta no balanço patrimonial de uma empresa que consiste no capital social mais os lucros acumulados. Também representa o valor residual dos ativos menos passivos.Ao reorganizar a equação contábil original, obtemos o Patrimônio Líquido = Ativos - Passivos em um ponto específico no tempo.

Saiba como um analista financeiro de classe mundial usa essas três demonstrações financeiras com o Programa de Certificação Finance's Financial Modeling & Valuation Analyst (FMVA) ® Certificação FMVA® Junte-se a mais de 350.600 alunos que trabalham para empresas como Amazon, JP Morgan e Ferrari!

Ao contrário da demonstração do resultado e da demonstração do fluxo de caixa, que exibe informações financeiras da empresa durante um período fiscal, o balanço patrimonial é um instantâneo das finanças da empresa em um momento específico. Isso pode ser visto acima na linha referente à data. Em comparação com outros exemplos de demonstrações financeiras, indica '31 de dezembro de 2017' em oposição a 'Ano encerrado em 31 de dezembro de 2017'. Exibindo instantâneos de diferentes períodos, o balanço patrimonial mostra as mudanças nas contas de uma empresa.

A seguir estão as explicações para os itens de linha listados no balanço patrimonial da Amazon:

Ativos:

Caixa e equivalentes de caixa Equivalentes de caixa Caixa e equivalentes de caixa são os mais líquidos de todos os ativos no balanço patrimonial. Equivalentes de caixa incluem títulos do mercado monetário, aceites bancários: dinheiro ou ativos altamente líquidos e compromissos de curto prazo que podem ser rapidamente convertidos em dinheiro.

Títulos e valores mobiliários: instrumentos financeiros de curto prazo com vencimento em até um ano.

Inventários Inventário Inventário é uma conta do ativo circulante encontrada no balanço patrimonial, consistindo em todas as matérias-primas, trabalhos em andamento e produtos acabados que uma empresa acumulou. Muitas vezes é considerado o mais ilíquido de todos os ativos circulantes - portanto, é excluído do numerador no cálculo do índice de liquidez imediata. : bens atualmente mantidos em estoque para venda, bens em processamento e materiais a serem usados na produção de bens ou serviços.

Contas a Receber Contas a Receber O Contas a Receber (AR) representa as vendas a prazo de uma empresa, que ainda não foram integralmente pagas pelos seus clientes, ativo circulante do balanço patrimonial. As empresas permitem que seus clientes paguem em um período de tempo prolongado e razoável, desde que os termos sejam acordados. , líquidas e outras: vendas a crédito de uma empresa que ainda não foram totalmente pagas pelos clientes.

Goodwill Goodwill Na contabilidade, o goodwill é um ativo intangível. O conceito de goodwill entra em jogo quando uma empresa que busca adquirir outra empresa está disposta a pagar um preço significativamente mais alto do que o valor justo de mercado dos ativos líquidos da empresa. Os elementos que constituem o ativo intangível do goodwill: a diferença entre o preço pago na aquisição de uma empresa e o justo valor de mercado dos ativos líquidos da empresa-alvo.

Outros ativos: ativos intangíveis adquiridos pela Amazon, líquidos de amortização. Isso inclui itens como vídeo, conteúdo de música e ativos fiscais diferidos de longo prazo.

Responsabilidades:

Contas a pagar Contas a pagar As contas a pagar são um passivo incorrido quando uma organização recebe mercadorias ou serviços de seus fornecedores a crédito. As contas a pagar devem ser pagas dentro de um ano ou dentro de um ciclo operacional (o que for mais longo). O AP é considerado uma das formas mais líquidas de passivo circulante: passivos de curto prazo incorridos quando a Amazon compra mercadorias de fornecedores a crédito.

Despesas acumuladas Despesas acumuladas As despesas acumuladas são despesas que são reconhecidas mesmo que o caixa não tenha sido pago. Essas despesas geralmente são comparadas às receitas por meio do princípio de correspondência do GAAP (princípios contábeis geralmente aceitos). e outros: passivos relacionados principalmente a cartões-presente não resgatados da Amazon, arrendamentos e obrigações de retirada de ativos, dívida atual, conteúdo de mídia digital adquirido, etc.

Receita não adquirida Receita diferida A receita diferida é gerada quando uma empresa recebe o pagamento por bens e / ou serviços que ainda não ganhou. Na contabilidade de exercício, a receita só é reconhecida quando é auferida. Se um cliente pagar por bens / serviços com antecedência, a empresa não registra nenhuma receita em sua demonstração de resultados e, em vez disso, registra:receita gerada quando o pagamento é recebido por bens ou serviços que ainda não foram entregues ou realizados. A receita não obtida é o resultado dos princípios de reconhecimento de receita Princípio de reconhecimento de receita O princípio de reconhecimento de receita dita o processo e o momento pelo qual a receita é registrada e reconhecida como um item nas demonstrações financeiras de uma empresa. Teoricamente, existem vários momentos em que a receita pode ser reconhecida pelas empresas. definidos pelo US GAAP e IFRS.

Dívida de longo prazo: é o valor da dívida em aberto que uma empresa possui com vencimento de 12 meses ou mais.

Outros passivos de longo prazo: Outros passivos de longo prazo da Amazon, que incluem obrigações de arrendamento financeiro e de capital de longo prazo, obrigações de construção, contingências fiscais, passivos de impostos diferidos de longo prazo, etc. (Nota 6 do relatório anual de 2017 da Amazon).

Patrimônio líquido:

Ações preferenciais Ações preferenciais As ações preferenciais (ações preferenciais, ações preferenciais) são a classe de propriedade de ações em uma empresa que tem uma reivindicação de prioridade sobre os ativos da empresa sobre as ações ordinárias. As ações são mais seniores do que as ordinárias, mas são mais juniores em relação à dívida, como títulos. :ações emitidas por uma empresa que representa a propriedade da empresa. Os acionistas preferenciais têm prioridade sobre os ativos e ganhos da empresa sobre os acionistas ordinários. Os acionistas preferenciais são priorizados em relação aos dividendos Dividendo Um dividendo é uma parcela dos lucros e lucros retidos que uma empresa paga aos seus acionistas. Quando uma empresa gera lucro e acumula lucros retidos, esses lucros podem ser reinvestidos no negócio ou pagos aos acionistas como dividendo. mas não tem nenhum direito de voto na corporação.

Ações ordinárias Ações ordinárias Ações ordinárias são um tipo de título que representa a propriedade de uma empresa. Existem outros termos - como ação ordinária, ação ordinária ou ação com direito a voto - que são equivalentes às ações ordinárias. : ações emitidas por uma empresa que representa a propriedade da empresa. Os acionistas ordinários podem participar das decisões corporativas por meio de votação.

Ações em tesouraria Ações em tesouraria Ações em tesouraria, ou ações readquiridas, são uma parte das ações em circulação anteriormente emitidas que uma empresa recomprou ou recomprou dos acionistas. Essas ações readquiridas são então detidas pela empresa para sua própria alienação. Eles podem permanecer em posse da empresa ou a empresa pode retirar as ações, ao custo:também conhecido como ações readquiridas, as ações em tesouraria representam as ações em circulação que foram recompradas. Recompra de ações Uma recompra de ações se refere a quando a administração de uma empresa pública decide recomprar ações da empresa que foram anteriormente vendidas ao público. Uma empresa pode decidir recomprar seus compartilhamentos para enviar um sinal ao mercado de que o preço de suas ações provavelmente aumentará, para inflar as métricas financeiras denominadas pelo número de ações em circulação (por exemplo, lucro por ação ou EPS), ou simplesmente porque deseja aumentar seu participação acionária própria na empresa. do acionista pela empresa.

Capital integralizado adicional Capital integralizado adicional Capital integralizado adicional (APIC) é o valor do capital social acima de seu valor nominal declarado e está listado no patrimônio líquido no balanço patrimonial. :o valor do capital social Capital social O capital social (capital dos acionistas, capital social, capital contribuído ou capital integralizado) é o valor investido pelos acionistas de uma empresa para uso no negócio. Quando uma empresa é criada, se seu único ativo for o dinheiro investido pelos acionistas, o balanço patrimonial é equilibrado por meio do capital social acima de seu valor nominal declarado O valor nominal é o valor nominal ou nominal de um título, ou ação, ou cupom conforme indicado em um título ou certificado de ações. É um valor estático determinado no momento da emissão e, ao contrário do valor de mercado, não oscila regularmente. no item de linha acima para ações ordinárias ($ 0,01 no caso da Amazon). No caso da Amazon, o valor de seu capital social emitido é $ 17.186 milhões a mais do que o valor nominal de suas ações ordinárias, que vale $ 5 milhões.

Outras perdas abrangentes acumuladas: contas para ajustes de conversão de moeda estrangeira e ganhos e perdas não realizados sobre títulos disponíveis para venda / negociáveis.

Lucros retidos Lucros retidos A fórmula de lucros retidos representa todo o lucro líquido acumulado líquido de todos os dividendos pagos aos acionistas. Lucros retidos são parte do patrimônio líquido no balanço patrimonial e representam a parte dos lucros do negócio que não são distribuídos como dividendos aos acionistas, mas são reservados para reinvestimento: a parte dos lucros de uma empresa que é mantida para reinvestimento no negócio, como oposta à distribuição como dividendos aos acionistas.

Conclusão

Como você pode ver com esses exemplos de demonstrações financeiras, as demonstrações financeiras são complexas e intimamente vinculadas. Existem muitas contas nas demonstrações financeiras que podem ser usadas para representar valores relativos a diferentes atividades de negócios. Muitas dessas contas são normalmente rotuladas de contas do tipo “outro”, como “Outras despesas operacionais, líquidas”. Em nossos exemplos de demonstrações financeiras, examinamos como essas contas funcionavam para a Amazon.

Recursos adicionais

Agora que você se tornou mais proficiente na leitura desses exemplos de demonstrações financeiras, aprimore suas habilidades com alguns de nossos outros recursos. O Corporate Finance Institute possui recursos que o ajudarão a expandir seus conhecimentos e avançar em sua carreira! Confira os links abaixo:

- Financial Modeling & Valuation Analyst (FMVA) ® Certification Program FMVA® Certification Junte-se a mais de 350.600 alunos que trabalham para empresas como Amazon, JP Morgan e Ferrari

- Fundamentos de análise financeira

- Resumo de três demonstrações financeiras Três demonstrações financeiras As três demonstrações financeiras são a demonstração do resultado, o balanço patrimonial e a demonstração dos fluxos de caixa. Essas três declarações principais são intrincadamente

- Livro eletrônico de contabilidade de finanças Livro de contabilidade O livro Princípios de contabilidade de finanças é gratuito e está disponível para download em PDF. Leia sobre contabilidade, princípios contábeis, demonstrações financeiras, com 66 páginas de lições e tutoriais. Das convenções gerais de registro de transações ao ciclo contábil completo e, finalmente, às contas importantes, o livro