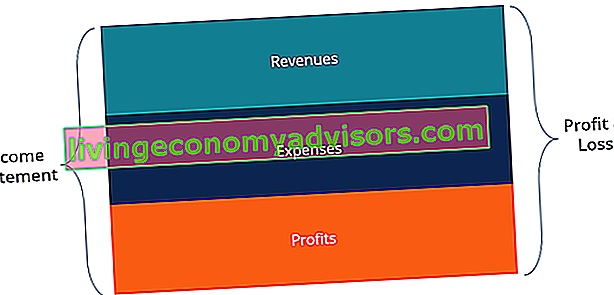

A demonstração de resultados é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas. Demonstração de lucros e perdas (P&L) Uma demonstração de lucros e perdas (P&L), ou demonstração de resultados ou demonstração de operações, é um relatório financeiro que fornece um resumo de receitas, despesas e lucros / perdas de uma empresa durante um determinado período de tempo. A declaração de lucros e perdas mostra a capacidade de uma empresa de gerar vendas, gerenciar despesas e criar lucros. durante um período de tempo. O lucro ou prejuízo é determinado tomando todas as receitas e subtraindo todas as despesas das atividades operacionais e não operacionais.

A demonstração de resultados é uma das três demonstrações. Três demonstrações financeiras As três demonstrações financeiras são a demonstração de resultados, o balanço e a demonstração dos fluxos de caixa. Essas três declarações principais são intrinsecamente usadas em finanças corporativas (incluindo modelagem financeira. O que é modelagem financeira A modelagem financeira é executada no Excel para prever o desempenho financeiro de uma empresa. Visão geral do que é modelagem financeira, como e por que construir um modelo.) E contabilidade . O extrato apresenta a receita, os custos, o lucro bruto, as despesas comerciais e administrativas, outras despesas e receitas, os impostos pagos e o lucro líquido da empresa, de forma coerente e lógica.

Imagem: Curso grátis de fundamentos de contabilidade financeira.

A declaração está dividida em períodos de tempo que seguem logicamente as operações da empresa. A divisão periódica mais comum é mensal (para relatórios internos), embora certas empresas possam usar um ciclo de treze períodos. Essas demonstrações periódicas são agregadas aos valores totais dos resultados trimestrais e anuais.

Esta declaração é um ótimo lugar para começar um modelo financeiro. O que é modelagem financeira A modelagem financeira é executada no Excel para prever o desempenho financeiro de uma empresa. Visão geral do que é modelagem financeira, como e por que construir um modelo. , pois exige a menor quantidade de informações do balanço patrimonial e da demonstração de fluxo de caixa. Assim, em termos de informação, a demonstração do resultado é uma antecessora das outras duas demonstrações principais.

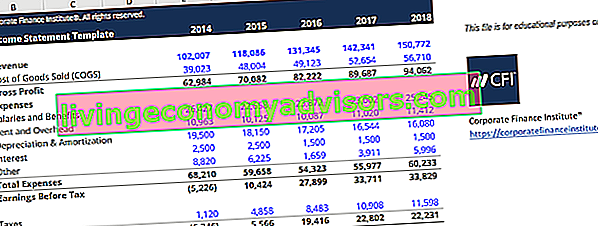

Imagem: Cursos de Modelagem Financeira em Finanças.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Componentes de uma declaração de renda

A demonstração do resultado pode ter pequenas variações entre as diferentes empresas, pois as despesas e receitas dependerão do tipo de operação ou negócio realizado. No entanto, existem vários itens de linha genéricos que são comumente vistos em qualquer demonstração de resultados.

Os itens de demonstração de resultados mais comuns incluem:

Receita / Vendas

Receita de vendas Receita de vendas A receita de vendas é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de serviços. Em contabilidade, os termos "vendas" e "receita" podem ser, e muitas vezes são, usados indistintamente, para significar a mesma coisa. A receita não significa necessariamente dinheiro recebido. é a receita da empresa com vendas ou serviços, exibida na parte superior do demonstrativo. Este valor será o bruto dos custos associados à criação dos bens vendidos ou na prestação de serviços. Algumas empresas têm vários fluxos de receita Fluxos de receita Fluxos de receita são as várias fontes com as quais uma empresa ganha dinheiro com a venda de bens ou prestação de serviços. Os tipos de receita que uma empresa registra em suas contas dependem dos tipos de atividades realizadas pela empresa.Veja categorias e exemplos que contribuem para uma linha de receita total.

Custo dos bens vendidos (CPV)

Custo dos produtos vendidos (COGS) é um item de linha que agrega os custos diretos associados à venda de produtos para gerar receita. Esse item de linha também pode ser chamado de Custo das Vendas se a empresa for uma empresa de serviços. Os custos diretos podem incluir mão de obra, peças, materiais e uma alocação de outras despesas, como depreciação (veja uma explicação de depreciação abaixo).

Lucro bruto

Lucro bruto Lucro bruto O lucro bruto é o lucro direto que sobra após a dedução do custo das mercadorias vendidas, ou "custo das vendas", da receita de vendas. É usado para calcular a margem de lucro bruto e é o valor do lucro inicial listado na demonstração de resultados de uma empresa. O lucro bruto é calculado antes do lucro operacional ou do lucro líquido. O lucro bruto é calculado subtraindo o custo dos produtos vendidos (ou custo das vendas) da receita de vendas.

Despesas de marketing, publicidade e promoção

A maioria das empresas tem algumas despesas relacionadas com a venda de bens e / ou serviços. Despesas de marketing, publicidade e promoção são freqüentemente agrupadas por serem despesas semelhantes, todas relacionadas a vendas.

Despesas Gerais e Administrativas (G&A)

Despesas de SG&A SG&A SG&A inclui todas as despesas não relacionadas à produção incorridas por uma empresa em qualquer período. Isso inclui despesas como aluguel, publicidade, marketing, contabilidade, litígio, viagens, refeições, salários de gerenciamento, bônus e muito mais. Ocasionalmente, também pode incluir despesas de depreciação, incluindo a seção de vendas, geral e administrativa que contém todos os outros custos indiretos associados ao funcionamento do negócio. Isso inclui salários e vencimentos, aluguel e despesas de escritório, seguro, despesas de viagem e, às vezes, depreciação e amortização, junto com outras despesas operacionais. As entidades podem, no entanto, optar por separar a depreciação e a amortização em sua própria seção.

EBITDA

EBITDA EBITDA EBITDA ou lucro antes de juros, impostos, depreciação e amortização é o lucro de uma empresa antes que qualquer uma dessas deduções líquidas seja feita. O EBITDA se concentra nas decisões operacionais de um negócio porque olha para a lucratividade do negócio das operações principais antes do impacto da estrutura de capital. Fórmula, exemplos, embora não estejam presentes em todas as declarações de renda, significam Lucro antes dos juros, impostos, depreciação e amortização. É calculado subtraindo despesas de SG&A (excluindo amortização e depreciação) do lucro bruto.

Despesa de Depreciação e Amortização

Despesa de depreciação Despesa de depreciação A despesa de depreciação é usada para reduzir o valor da planta, imobilizado e equipamento para corresponder ao seu uso e desgaste ao longo do tempo. A despesa de depreciação é usada para refletir melhor a despesa e o valor de um ativo de longo prazo no que se refere à receita que gera. e amortização são despesas não monetárias. As despesas não monetárias aparecem na demonstração do resultado porque os princípios contábeis exigem que sejam registradas, apesar de não serem efetivamente pagas em dinheiro. despesas que são criadas por contadores para distribuir o custo dos ativos de capital, como ativo imobilizado (PP&E PP&E (ativo imobilizado) PP&E (ativo imobilizado) é um dos principais ativos não circulantes encontrado no balanço patrimonial. O PP&E é impactado pelo Capex, Depreciação,e Aquisições / Alienações de ativos fixos. Esses ativos desempenham um papel fundamental no planejamento financeiro e na análise das operações e despesas futuras de uma empresa.

Receita operacional (ou EBIT)

A receita operacional representa o que é ganho com as operações comerciais regulares. Em outras palavras, é o lucro antes de qualquer receita não operacional, despesas não operacionais, juros ou impostos serem subtraídos das receitas. EBIT Guia do EBIT EBIT significa Lucro antes dos juros e impostos e é um dos últimos subtotais na demonstração do resultado antes do lucro líquido. O EBIT também é algumas vezes referido como receita operacional e é chamado assim porque é encontrado deduzindo todas as despesas operacionais (custos de produção e não produção) da receita de vendas. é um termo comumente usado em finanças e significa Lucro antes de juros e impostos.

Interesse

Despesa de juros Despesa de juros A despesa de juros surge de uma empresa que financia por meio de dívida ou arrendamento mercantil. Os juros são encontrados na demonstração do resultado, mas também podem ser calculados por meio do cronograma da dívida. O cronograma deve delinear todas as dívidas principais de uma empresa em seu balanço patrimonial e calcular os juros multiplicando o valor. É comum que as empresas dividam as despesas e receitas de juros em um item de linha separado na demonstração do resultado. Isso é feito para reconciliar a diferença entre o EBIT e o EBT. A despesa de juros é determinada pelo cronograma da dívida. Cronograma de dívidas Um cronograma de dívidas apresenta todas as dívidas de uma empresa em um cronograma com base em seu vencimento e taxa de juros. Na modelagem financeira, os fluxos de despesas de juros

Outras despesas

Muitas vezes, as empresas têm outras despesas que são exclusivas de seu setor. Outras despesas podem incluir itens como atendimento, tecnologia, pesquisa e desenvolvimento Pesquisa e Desenvolvimento (P&D) Pesquisa e Desenvolvimento (P&D) é um processo pelo qual uma empresa obtém novos conhecimentos e os usa para melhorar os produtos existentes e introduzir novos em suas operações . P&D é uma investigação sistemática com o objetivo de introduzir inovações nas atuais ofertas de produtos da empresa. (P&D), remuneração baseada em ações Compensação baseada em ações Compensação baseada em ações (também chamada de Compensação baseada em ações ou Compensação patrimonial) é uma forma de pagar aos funcionários e diretores de uma empresa com participações no negócio.Normalmente é usado para motivar os funcionários além de sua remuneração regular em dinheiro e para alinhar seus interesses com os da empresa. (SBC), encargos de redução ao valor recuperável Redução ao valor recuperável A redução ao valor recuperável de um ativo fixo pode ser descrita como uma diminuição abrupta do valor justo devido a danos físicos, mudanças nas leis existentes criando uma redução permanente, obsolescência de tecnologia, etc. redução ao valor recuperável, a empresa precisa diminuir seu valor contábil, ganhos / perdas na venda de investimentos, impactos cambiais e muitas outras despesas que são específicas do setor ou da empresa.Em caso de redução ao valor recuperável do ativo imobilizado, a empresa precisa diminuir seu valor contábil, ganhos / perdas na venda de investimentos, impactos cambiais e muitas outras despesas que são específicas do setor ou da empresa.Em caso de redução ao valor recuperável do ativo imobilizado, a empresa precisa diminuir seu valor contábil, ganhos / perdas na venda de investimentos, impactos cambiais e muitas outras despesas que são específicas do setor ou da empresa.

EBT (renda antes de impostos)

Lucro antes do imposto (EBT) O lucro antes do imposto (EBT) é obtido deduzindo-se todas as despesas operacionais relevantes e despesas com juros da receita de vendas. O lucro antes de impostos é usado para analisar a lucratividade de uma empresa sem o impacto de seu regime tributário. Isso torna as empresas em diferentes estados ou países representações mais facilmente comparáveis para Lucro antes dos impostos, também conhecido como receita antes dos impostos, e é obtido subtraindo-se a despesa de juros da receita operacional. Este é o subtotal final antes de chegar ao lucro líquido.

Imposto de Renda

Contabilidade de impostos sobre a renda Os impostos sobre a renda e sua contabilidade são uma área chave das finanças corporativas. Ter uma compreensão conceitual da contabilidade de impostos de renda permite que uma empresa mantenha a flexibilidade financeira. O imposto é um campo complexo de navegar e muitas vezes confunde até os analistas financeiros mais qualificados. referem-se aos impostos relevantes cobrados sobre o lucro antes dos impostos. A despesa tributária total pode consistir em impostos correntes e impostos futuros.

Resultado líquido

Lucro líquido Lucro líquido O lucro líquido é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. Embora seja obtido por meio da demonstração do resultado, o lucro líquido também é usado no balanço patrimonial e na demonstração do fluxo de caixa. é calculado deduzindo o imposto de renda da receita antes dos impostos. Esse é o valor que flui para lucros retidos no balanço patrimonial, após as deduções de quaisquer dividendos.

Um exemplo real de uma declaração de renda

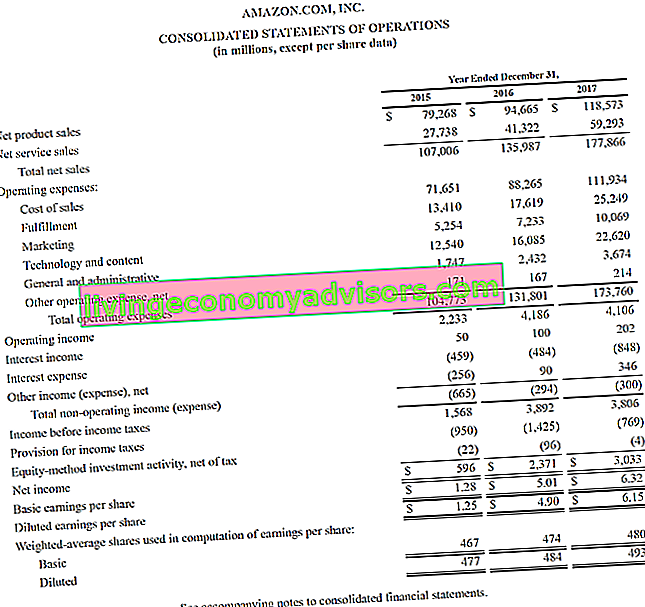

Abaixo está um exemplo de demonstração consolidada de operações, ou demonstração de resultados, para os anos encerrados em 31 de dezembro de 2015 - 2017. Dê uma olhada no P&L e, em seguida, leia um detalhamento abaixo.

Fonte: amazon.com

Fonte: amazon.com

Aprenda a analisar uma demonstração de resultados no Curso Fundamentos de Análise Financeira de Finanças.

Começando do topo, vemos que a Amazon tem dois fluxos de receita diferentes - produtos e serviços - que se combinam para formar a receita total.

Não há subtotal do lucro bruto, pois o custo das vendas é agrupado com todas as outras despesas, que incluem atendimento, marketing, tecnologia, conteúdo, geral e administração (G&A) e outras despesas.

Depois de deduzir todas as despesas acima, finalmente chegamos ao primeiro subtotal na demonstração de resultados, Receita operacional (também conhecido como EBIT ou Lucro antes de juros e impostos).

Tudo abaixo da receita operacional não está relacionado à operação contínua do negócio - como despesas não operacionais, provisão para imposto de renda (ou seja, impostos futuros) e atividade de investimento pelo método de equivalência patrimonial (lucros ou perdas de investimentos minoritários), líquido de imposto.

Por fim, chegamos ao lucro líquido (ou prejuízo líquido), que é então dividido pela média ponderada de ações em circulação Média ponderada de ações em circulação A média ponderada de ações em circulação refere-se ao número de ações de uma empresa calculado após o ajuste para alterações no capital social ao longo de um período de relatório. O número de ações médias ponderadas em circulação é usado no cálculo de métricas como Lucro por ação (EPS) nas demonstrações financeiras de uma empresa para determinar o lucro por ação. Lucro por ação (EPS) O lucro por ação (EPS) é uma métrica chave usada para determinar a parte ordinária do lucro da empresa. O EPS mede o lucro de cada ação ordinária (EPS).

Como construir uma declaração de renda em um modelo financeiro

Depois de preparar o esqueleto de uma demonstração de resultados como tal, ele pode ser integrado a um modelo financeiro adequado. Tipos de modelos financeiros Os tipos mais comuns de modelos financeiros incluem: modelo de demonstração, modelo DCF, modelo de M&A, modelo LBO, modelo de orçamento. Descubra os 10 principais tipos de previsão de desempenho futuro.

Passo 1

Em primeiro lugar, insira dados históricos para quaisquer períodos de tempo disponíveis no modelo de demonstração de resultados no Excel Recursos do Excel Aprenda o Excel online com centenas de tutoriais, recursos, guias e folhas de referência gratuitos do Excel! Os recursos financeiros são a melhor maneira de aprender Excel em seus próprios termos. . Formate a entrada de dados históricos usando um formato específico para poder diferenciar entre dados codificados e dados calculados. Como um lembrete, um método comum de formatação de modelo financeiro. Formatação de modelo financeiro é uma ciência por si só. Ao formatar um modelo financeiro de forma adequada, o analista mantém a consistência, clareza e eficiência. tais dados são para colorir qualquer entrada codificada em azul, enquanto colorindo dados calculados ou vinculando dados em preto. Isso permite que o usuário e o leitor saibam onde as mudanças nas entradas podem ser feitas,e saber quais células contêm fórmulas e, como tal, não devem ser alteradas ou adulteradas. Independentemente do método de formatação escolhido, no entanto, lembre-se de manter o uso consistente para evitar confusão.

Passo 2

A seguir, analise a tendência nos dados históricos disponíveis para criar drivers e suposições para previsões futuras. Por exemplo, analise a tendência nas vendas para prever o crescimento das vendas, analisando o CPV como uma porcentagem das vendas para prever o CPV futuro. Saiba mais sobre métodos de previsão Métodos de previsão Principais métodos de previsão. Neste artigo, explicaremos quatro tipos de métodos de previsão de receita que os analistas financeiros usam para prever receitas futuras. .

etapa 3

Por fim, usando os direcionadores e as premissas preparadas na etapa anterior, a previsão de valores futuros. Previsão A previsão se refere à prática de prever o que acontecerá no futuro levando em consideração eventos no passado e no presente. Basicamente, é uma ferramenta de tomada de decisão que ajuda as empresas a lidar com o impacto da incerteza do futuro, examinando dados históricos e tendências. para todos os itens de linha na demonstração de resultados. Preveja itens de linha específicos e use-os para calcular subtotais. Por exemplo, para o lucro bruto futuro, é melhor prever o CPV e a receita Receita A receita é o valor de todas as vendas de mercadorias e serviços reconhecidas por uma empresa em um período. A receita (também conhecida como Vendas ou Renda) forma o início da Declaração de Renda de uma empresa e costuma ser considerada a “linha superior” de um negócio.e subtraí-los um do outro, em vez de prever o lucro bruto futuro diretamente.

Modelo de declaração de renda

Faça o download do modelo de demonstração de resultados gratuito do Finance para produzir uma demonstração de resultados ano após ano com seus próprios dados.

Este modelo é do Curso de Fundamentos de Análise Financeira de Finanças.

Quais são os fatores comuns para cada item da declaração de renda?

| Item da linha | Motorista ou suposição |

|---|---|

| Receita das vendas | Percentual de crescimento selecionado, percentual de crescimento vinculado com base no índice (como PIB) |

| Custo de bens vendidos | Porcentagem de vendas, valor fixo em dólares |

| SG&A | Porcentagem de vendas, valor fixo, tendência, valor fixo em dólares |

| Depreciação e amortização | Cronograma de Depreciação |

| Despesa de Juros | Cronograma de Dívida |

| Imposto de Renda | Porcentagem da receita antes de impostos (taxa efetiva de imposto) |

Embora esses drivers sejam comumente usados, eles são apenas diretrizes gerais. Existem situações em que a intuição deve ser exercitada para determinar o driver apropriado ou a suposição a ser usada. Por exemplo, uma entidade específica pode ter receita zero. Como tal, a porcentagem de direcionador de vendas não pode ser usada para COGS. Em vez disso, um analista pode ter que confiar no exame da tendência anterior do CPV para determinar as premissas de previsão do CPV no futuro.

As demonstrações básicas usadas na modelagem financeira são as mesmas demonstrações básicas usadas na contabilidade. Existem três: a Declaração de Rendimentos, o Balanço Patrimonial Balanço O balanço é uma das três demonstrações financeiras fundamentais. Essas declarações são fundamentais para a modelagem financeira e para a contabilidade. O balanço patrimonial mostra os ativos totais da empresa e como esses ativos são financiados, por meio de dívida ou patrimônio. Ativos = Passivo + Patrimônio Líquido e a Demonstração do Fluxo de Caixa Demonstração do Fluxo de Caixa Uma Demonstração do Fluxo de Caixa (oficialmente chamada de Demonstração dos Fluxos de Caixa) contém informações sobre quanto dinheiro uma empresa gerou e usou durante um determinado período. Ele contém 3 seções: caixa de operações, caixa de investimento e caixa de financiamento. .Em um modelo financeiro Tipos de modelos financeiros Os tipos mais comuns de modelos financeiros incluem: modelo de 3 demonstrativos, modelo DCF, modelo de M&A, modelo LBO, modelo de orçamento. Descubra os 10 principais tipos, cada uma dessas declarações afetará os valores das outras declarações.

Explicação do vídeo da declaração de renda

Abaixo está uma explicação em vídeo de como funciona a demonstração de resultados, os vários itens que a compõem e por que ela é tão importante para os investidores e equipes de administração da empresa.

Esperamos que este vídeo tenha ajudado você a entender o que muitas pessoas consideram ser a demonstração financeira mais importante da contabilidade!

Recursos adicionais

Para se aprofundar na criação de cada uma dessas demonstrações para um modelo financeiro, verifique os recursos financeiros gratuitos fornecidos abaixo, que examinam cada uma das demonstrações financeiras principais em detalhes:

- Balanço Patrimonial Balanço O balanço é uma das três demonstrações financeiras fundamentais. Essas declarações são fundamentais para a modelagem financeira e para a contabilidade. O balanço patrimonial exibe os ativos totais da empresa e como esses ativos são financiados, por meio de dívida ou patrimônio. Ativos = Passivos + Patrimônio

- Demonstração do Fluxo de Caixa Demonstração do Fluxo de Caixa Uma Demonstração do Fluxo de Caixa (oficialmente chamada de Demonstração dos Fluxos de Caixa) contém informações sobre quanto dinheiro uma empresa gerou e usou durante um determinado período. Ele contém 3 seções: caixa de operações, caixa de investimento e caixa de financiamento.

- Previsão da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas e depois com o custo

- Tipos de análise financeira Tipos de análise financeira A análise financeira envolve o uso de dados financeiros para avaliar o desempenho de uma empresa e fazer recomendações sobre como ela pode melhorar no futuro. Os analistas financeiros realizam principalmente seu trabalho no Excel, usando uma planilha para analisar dados históricos e fazer projeções Tipos de análise financeira