Com o método de depreciação linear, o valor de um ativo é reduzido uniformemente ao longo de cada período até atingir seu valor residual Valor residual O valor residual é o valor estimado que um ativo vale ao final de sua vida útil. O valor residual também é conhecido como valor de sucata ou valor residual e é usado no cálculo da despesa de depreciação. O valor depende de quanto tempo a empresa espera usar o ativo e com que intensidade o ativo é usado. Por exemplo, se um. A depreciação em linha reta é o método de depreciação mais comum e direto. Despesa de depreciação A despesa de depreciação é usada para reduzir o valor da planta, do ativo imobilizado para corresponder ao seu uso e desgaste ao longo do tempo. A despesa de depreciação é usada para refletir melhor a despesa e o valor de um ativo de longo prazo no que se refere à receita que gera.para alocar o custo de um ativo de capital Tipos de ativos Os tipos comuns de ativos incluem circulante, não circulante, físico, intangível, operacional e não operacional. Identificando corretamente e. É calculado simplesmente dividindo o custo de um ativo, menos seu valor residual, pela vida útil do ativo.

Imagem: Curso Gratuito de Contabilidade Financeira.

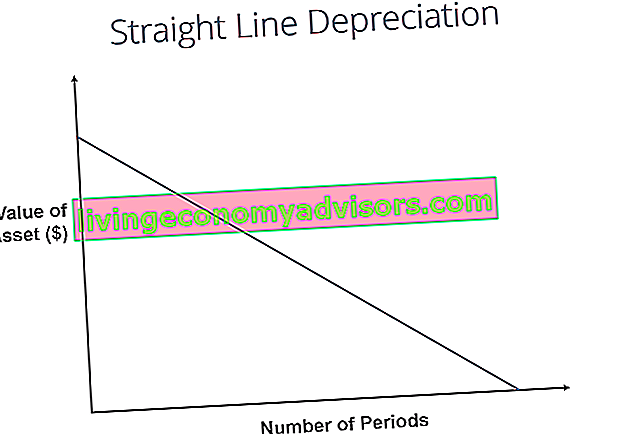

Fórmula de depreciação em linha reta

A fórmula de depreciação em linha reta para um ativo é a seguinte:

Onde:

Custo do ativo é o preço de compra do ativo

O valor residual é o valor do ativo no final de sua vida útil

A vida útil do ativo representa o número de períodos / anos em que se espera que o ativo seja usado pela empresa

Além disso, a taxa de depreciação linear pode ser calculada da seguinte forma:

Como calcular a depreciação em linha reta

As etapas de cálculo de linha reta são:

- Determine o custo do ativo.

- Subtraia o valor residual estimado do ativo do custo do ativo para obter o valor depreciável total.

- Determine a vida útil do ativo.

- Divida a soma da etapa (2) pelo número obtido na etapa (3) para obter a depreciação anual Cronograma de depreciação Um cronograma de depreciação é necessário na modelagem financeira para vincular as três demonstrações financeiras (receita, balanço patrimonial, fluxo de caixa) no Excel montante.

Exemplo de linha reta

A empresa A adquire uma máquina por $ 100.000 com um valor residual estimado. Valor residual O valor residual é o valor estimado que um ativo vale ao final de sua vida útil. O valor residual também é conhecido como valor de sucata ou valor residual e é usado no cálculo da despesa de depreciação. O valor depende de quanto tempo a empresa espera usar o ativo e com que intensidade o ativo é usado. Por exemplo, se um de $ 20.000 e uma vida útil de 5 anos.

A depreciação em linha reta para a máquina seria calculada da seguinte forma:

- Custo do ativo: $ 100.000

- Custo do ativo - Valor residual estimado: $ 100.000 - $ 20.000 = $ 80.000 de custo depreciável total

- Vida útil do ativo: 5 anos

- Divida a etapa (2) pela etapa (3): $ 80.000 / 5 anos = $ 16.000 valor de depreciação anual

Portanto, a Empresa A depreciaria a máquina no valor de $ 16.000 por ano durante 5 anos.

A taxa de depreciação também pode ser calculada se o valor da depreciação anual for conhecido. A taxa de depreciação é o valor de depreciação anual / custo depreciável total. Nesse caso, a máquina tem uma taxa de depreciação linear de $ 16.000 / $ 80.000 = 20%.

Observe como o valor contábil da máquina no final do ano 5 é igual ao valor residual. Ao longo da vida útil de um ativo, o valor de um ativo deve ser depreciado ao seu valor residual.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Outros métodos de depreciação

Além da depreciação linear, também existem outros métodos de cálculo da depreciação. Métodos de depreciação Os tipos mais comuns de métodos de depreciação incluem linha reta, saldo decrescente duplo, unidades de produção e soma dos dígitos dos anos. Existem várias fórmulas para calcular a depreciação de um ativo. A despesa de depreciação é usada na contabilidade para alocar o custo de um ativo tangível ao longo de sua vida útil. de um ativo. Diferentes métodos de depreciação de ativos são usados para refletir com mais precisão a depreciação e o valor atual de um ativo. Uma empresa pode optar por usar um método de depreciação em vez de outro para obter vantagens fiscais ou de fluxo de caixa.

1. Método de saldo decrescente duplo

O método do saldo decrescente duplo é uma forma de depreciação acelerada. Isso significa que o ativo será depreciado mais rápido do que com o método da linha reta. O método do saldo decrescente duplo resulta em maiores despesas de depreciação no início da vida de um ativo e menores despesas de depreciação posteriormente. Esse método é usado com ativos que perdem valor rapidamente no início de sua vida útil. Uma empresa também pode optar por esse método se ele oferecer vantagens fiscais ou de fluxo de caixa.

2. Unidades de método de produção

O método das unidades de produção é baseado no uso de um ativo, atividade ou unidades de bens produzidos. Portanto, a depreciação seria maior em períodos de alto uso e menor em períodos de baixo uso. Este método pode ser usado para depreciar ativos onde a variação no uso é um fator importante, como carros baseados em milhas rodadas ou fotocopiadoras em cópias feitas.

Explicação em vídeo de como funciona a depreciação

Abaixo está um vídeo tutorial que explica como funciona a depreciação e como ela afeta as três demonstrações financeiras de uma empresa. Três demonstrações financeiras As três demonstrações financeiras são a demonstração de resultados, o balanço patrimonial e a demonstração dos fluxos de caixa. Essas três afirmações centrais são intrincadamente.

Vídeo: Curso de Fundamentos de Contabilidade Financeira.A praticidade da depreciação em linha reta

Os contadores usam o método de depreciação linear porque é o mais fácil de calcular e pode ser aplicado a todos os ativos de longo prazo. No entanto, o método linear não reflete com precisão a diferença no uso de um ativo e pode não ser o método de cálculo de valor mais apropriado para alguns ativos depreciáveis.

Por exemplo, devido aos rápidos avanços tecnológicos, um método de depreciação em linha reta pode não ser adequado para um ativo como um computador. Um computador enfrentaria maiores despesas de depreciação no início de sua vida útil e menores despesas de depreciação nos períodos posteriores de sua vida útil, devido à rápida obsolescência de tecnologias mais antigas. Seria impreciso presumir que um computador incorreria na mesma despesa de depreciação durante toda a sua vida útil.

Leitura Relacionada

Obrigado por ler este guia para o tipo mais comum de depreciação - linha reta. A Finance é a fornecedora oficial da certificação Financial Modeling & Valuation Analyst (FMVA) ™ Certificação FMVA® Junte-se a mais de 350.600 alunos que trabalham para empresas como Amazon, JP Morgan e Ferrari. Para se preparar para o currículo FMVA, estes recursos financeiros adicionais serão úteis:

- Despesa de depreciação Despesa de depreciação A despesa de depreciação é usada para reduzir o valor da planta, imobilizado e equipamento para corresponder ao seu uso e desgaste ao longo do tempo. A despesa de depreciação é usada para refletir melhor a despesa e o valor de um ativo de longo prazo no que se refere à receita que gera.

- Depreciação acumulada Depreciação acumulada Depreciação acumulada é o valor total da despesa de depreciação alocada a um ativo específico desde que o ativo foi colocado em uso. É uma conta contra o ativo - uma conta do ativo negativo que compensa o saldo da conta do ativo à qual está normalmente associada.

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas e depois com o custo

- Imobilizado (imobilizado) O imobilizado imobilizado (imobilizado) O PP&E (imobilizado) é um dos principais ativos não circulantes encontrados no balanço patrimonial. O imobilizado é impactado por Capex, Depreciação e Aquisições / Alienações de ativos fixos. Esses ativos desempenham um papel fundamental no planejamento financeiro e na análise das operações e despesas futuras de uma empresa