O coeficiente Beta é uma medida de sensibilidade ou correlação de um título. Títulos negociáveis Títulos negociáveis são instrumentos financeiros de curto prazo irrestritos que são emitidos para títulos de capital ou de dívida de uma companhia aberta. A companhia emissora cria esses instrumentos com o propósito expresso de captar recursos para financiar ainda mais as atividades e a expansão dos negócios. ou uma carteira de investimentos para movimentos no mercado geral. Podemos derivar uma medida estatística de risco comparando os retornos de um título / carteira individual com os retornos do mercado geral e identificar a proporção de risco que pode ser atribuída ao mercado.

Risco sistemático versus não sistemático

Podemos pensar no risco não sistemático como risco “específico para ações” e no risco sistemático como risco “geral de mercado”. Se mantivermos apenas uma ação em um portfólio, o retorno dessa ação pode variar muito em comparação com o ganho ou perda média do mercado geral, conforme refletido por um importante índice de ações, como o S&P 500. No entanto, à medida que continuamos adicionando mais o portfólio, os retornos da carteira começarão gradualmente a se assemelhar mais aos retornos do mercado geral. À medida que diversificamos nosso portfólio de ações, o risco não sistemático “específico para ações” é reduzido.

Risco sistemático Risco sistemático O risco sistemático é a parte do risco total que é causada por fatores além do controle de uma empresa ou indivíduo específico. O risco sistemático é causado por fatores externos à organização. Todos os investimentos ou valores mobiliários estão sujeitos a risco sistemático e, portanto, é um risco não diversificável. é o risco subjacente que afeta todo o mercado. Grandes mudanças nas variáveis macroeconômicas, como taxas de juros, inflação, PIB Fórmula do PIB A fórmula do PIB consiste em consumo, gastos do governo, investimentos e exportações líquidas. Dividimos a fórmula do PIB em etapas neste guia. Produto Interno Bruto (PIB) é o valor monetário, em moeda local, de todos os bens e serviços econômicos finais produzidos em um país durante um determinado período de tempo. , ou câmbio,são mudanças que impactam o mercado mais amplo e que não podem ser evitadas por meio da diversificação. O coeficiente Beta relaciona o risco sistemático de “mercado geral” ao risco não sistemático “específico de ações”, comparando a taxa de variação entre os retornos de “mercado geral” e “específicos de ações”.

O Capital Asset Pricing Model (CAPM)

O Capital Asset Pricing Model Capital Asset Pricing Model (CAPM) O Capital Asset Pricing Model (CAPM) é um modelo que descreve a relação entre o retorno esperado e o risco de um título. A fórmula CAPM mostra que o retorno de um título é igual ao retorno livre de risco mais um prêmio de risco, com base no beta desse título (ou CAPM) descreve os retornos de ações individuais como uma função dos retornos do mercado geral.

Cada uma dessas variáveis pode ser pensada usando a estrutura de interceptação de declive, onde Re = y, B = declive, (Rm - Rf) = xe Rf = intercepto de y. Informações importantes a serem obtidas com esta estrutura são:

- Espera-se que um ativo gere pelo menos a taxa de retorno livre de risco.

- Se o beta de uma ação ou carteira individual for igual a 1, o retorno do ativo será igual ao retorno médio do mercado.

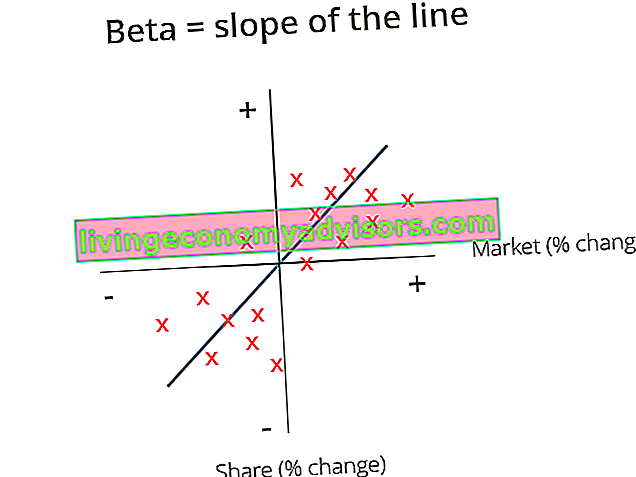

- O coeficiente Beta representa a inclinação da linha de melhor ajuste para cada par de excesso de retorno Re - Rf (y) e Rm - Rf (x).

No gráfico acima, plotamos os retornos das ações em excesso sobre os retornos do mercado em excesso para encontrar a linha de melhor ajuste. No entanto, observamos que essa ação tem um valor de interceptação positivo após a contabilização da taxa livre de risco. Este valor representa Alpha, ou o retorno adicional esperado da ação quando o retorno do mercado é zero.

Como calcular o coeficiente beta

Para calcular o Beta de uma ação ou carteira, divida a covariância dos retornos de ativos em excesso e retornos de mercado em excesso pela variação dos retornos de mercado em excesso sobre a taxa de retorno livre de risco:

Vantagens de usar o coeficiente beta

Um dos usos mais populares do Beta é estimar o custo de capital (Re) em modelos de avaliação. O CAPM estima o Beta de um ativo com base em um único fator, que é o risco sistemático de mercado. O custo do capital próprio derivado do CAPM reflete uma realidade em que a maioria dos investidores diversificou carteiras, das quais o risco assistemático foi diversificado com sucesso.

Em geral, o CAPM e o Beta fornecem um método de cálculo fácil de usar que padroniza uma medida de risco em muitas empresas com estruturas e fundamentos de capital variados.

Desvantagens de usar o coeficiente beta

A maior desvantagem de usar o Beta é que ele depende exclusivamente de retornos anteriores e não leva em conta novas informações que podem afetar os retornos no futuro. Além disso, à medida que mais dados de retorno são coletados ao longo do tempo, a medida de Beta muda e, subsequentemente, o custo de capital próprio também muda.

Embora o risco sistemático inerente ao mercado tenha um impacto significativo na explicação dos retornos dos ativos, ele ignora os fatores de risco não sistemáticos específicos da empresa. Eugene Fama e Kenneth French adicionaram um fator de tamanho e um fator de valor ao CAPM, usando fundamentos específicos da empresa para descrever melhor os retornos das ações. Esta medida de risco é conhecida como o Modelo Fama French 3 Factor.

Outros recursos

Avaliações e análises de investimentos de portfólio são um trabalho crítico para muitos analistas financeiros. Para aprender mais sobre métodos e análises de avaliação, os seguintes recursos financeiros podem ser úteis.

- Métodos de avaliação Métodos de avaliação Ao avaliar uma empresa em funcionamento, há três métodos de avaliação principais usados: análise DCF, empresas comparáveis e transações precedentes. Esses métodos de avaliação são usados em banco de investimento, pesquisa de capital, capital privado, desenvolvimento corporativo, fusões e aquisições, aquisições alavancadas e finanças

- Beta desalavancado Beta desalavancado / Beta de ativos Beta desalavancado (Beta de ativos) é a volatilidade dos retornos de um negócio, sem considerar sua alavancagem financeira. Ele só leva em consideração seus ativos. Ele compara o risco de uma empresa não alavancada com o risco do mercado. É calculado tomando o beta do patrimônio líquido e dividindo-o por 1 mais a dívida ajustada de impostos sobre o patrimônio

- Custo médio ponderado de capital WACC WACC é o custo médio ponderado de capital de uma empresa e representa seu custo combinado de capital, incluindo patrimônio líquido e dívida. A fórmula WACC é = (E / V x Re) + ((D / V x Rd) x (1-T)). Este guia fornecerá uma visão geral do que é, por que é usado, como calculá-lo e também fornece uma calculadora WACC para download

- Investindo: Um Guia para Iniciantes Investing: Um Guia para Iniciantes O guia Finance's Investing for Beginners irá lhe ensinar os princípios básicos de investimento e como começar. Aprenda sobre as diferentes estratégias e técnicas de negociação e sobre os diferentes mercados financeiros nos quais você pode investir.