Se você deseja uma carreira em contabilidade, contabilidade, firmas de contabilidade pública consistem em contadores cujo trabalho está servindo a empresas, indivíduos, governos e organizações sem fins lucrativos, preparando demonstrações financeiras, impostos, contas T podem ser seu novo melhor amigo. A conta T é uma representação visual de contas individuais que se parece com um “T”, fazendo com que todas as adições e subtrações (débitos e créditos) na conta possam ser facilmente rastreados e representados visualmente.

Cada conta separada terá sua própria conta individual, que se parece com o seguinte:

Imagem: Cursos de Contabilidade Financeira.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Débitos e créditos para contas T

Quando a maioria das pessoas ouve o termo débitos e créditos, pensa em cartões de débito e cartões de crédito. Na contabilidade, entretanto, débitos e créditos referem-se a coisas completamente diferentes.

Débitos e créditos são simplesmente jargão contábil que remonta a centenas de anos e que ainda é usado no sistema de contabilidade de partidas dobradas de hoje. Um sistema de contabilidade de dupla entrada significa que cada transação que uma empresa faz é registrada em pelo menos duas contas, onde uma conta obtém uma entrada de “débito” enquanto outra conta recebe uma entrada de “crédito”.

Esses lançamentos são registrados como lançamentos contábeis manuais Guia de lançamentos contábeis manuais Os lançamentos contábeis manuais são os blocos de construção da contabilidade, desde os relatórios até os lançamentos contábeis manuais (que consistem em débitos e créditos). Sem os lançamentos adequados no diário, as demonstrações financeiras das empresas seriam imprecisas e uma bagunça completa. nos livros da empresa.

Débitos e créditos podem significar aumento ou diminuição para contas diferentes, mas suas representações de contas T parecem as mesmas em termos de posicionamento esquerdo e direito em relação ao “T”.

Saiba mais nos cursos gratuitos de contabilidade de finanças.

Contas T explicadas

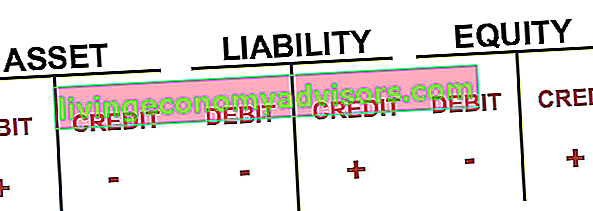

O lado esquerdo da conta é sempre o lado do débito e o lado direito é sempre o lado do crédito, não importa qual seja a conta.

Para contas diferentes, débitos e créditos podem significar um aumento ou uma diminuição, mas em uma conta T, o débito está sempre do lado esquerdo e o crédito do lado direito, por convenção.

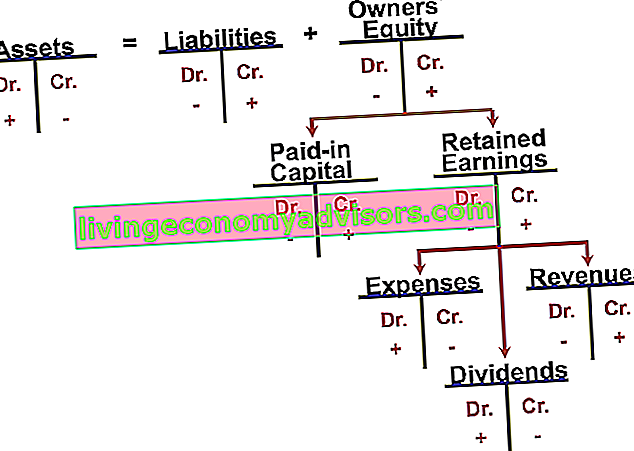

Vamos dar uma olhada mais aprofundada nas contas T para diferentes contas, a saber, ativos, passivos e patrimônio líquido, os principais componentes do balanço patrimonial. Balanço Patrimonial O balanço patrimonial é uma das três demonstrações financeiras fundamentais. Essas declarações são fundamentais para a modelagem financeira e para a contabilidade. O balanço patrimonial exibe os ativos totais da empresa e como esses ativos são financiados, por meio de dívida ou patrimônio. Ativos = Passivos + Patrimônio líquido ou demonstração da posição financeira.

Para as contas do ativo, que incluem caixa, contas a receber Contas a receber Contas a receber (AR) representam as vendas a crédito de uma empresa, que ainda não foram totalmente pagas pelos seus clientes, um ativo circulante no balanço patrimonial. As empresas permitem que seus clientes paguem em um período de tempo prolongado e razoável, desde que os termos sejam acordados. , estoque Estoque Estoque é uma conta do ativo circulante encontrada no balanço patrimonial, consistindo em todas as matérias-primas, trabalhos em andamento e produtos acabados que uma empresa acumulou. Muitas vezes é considerado o mais ilíquido de todos os ativos circulantes - portanto, é excluído do numerador no cálculo do índice de liquidez imediata. , PP&E PP&E (ativo imobilizado) O PP&E (ativo imobilizado) é um dos principais ativos não circulantes encontrados no balanço patrimonial. PP &E é impactado por Capex, Depreciação e Aquisições / alienações de ativos fixos. Esses ativos desempenham um papel fundamental no planejamento financeiro e na análise das operações e despesas futuras de uma empresa, e outros, o lado esquerdo da Conta T (lado do débito) é sempre um aumento para a conta. O lado direito (lado do crédito) é, ao contrário, uma diminuição na conta do ativo. Para contas do passivo e do patrimônio líquido, no entanto, os débitos sempre significam uma diminuição para a conta, enquanto os créditos sempre significam um aumento para a conta.uma diminuição na conta do ativo. Para contas do passivo e do patrimônio líquido, no entanto, os débitos sempre significam uma diminuição para a conta, enquanto os créditos sempre significam um aumento para a conta.uma diminuição na conta do ativo. Para contas do passivo e do patrimônio líquido, no entanto, os débitos sempre significam uma diminuição para a conta, enquanto os créditos sempre significam um aumento para a conta.

Contas T para a declaração de rendimentos

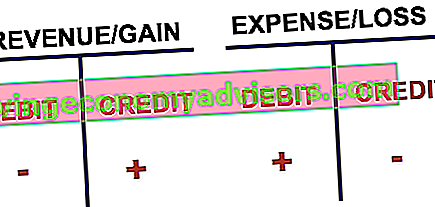

As contas T também são usadas para demonstração do resultado Demonstração do resultado A demonstração do resultado é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas durante um período de tempo. O lucro ou prejuízo é determinado tomando todas as receitas e subtraindo todas as despesas das atividades operacionais e não operacionais. Esta declaração é uma das três usadas em finanças corporativas (incluindo modelagem financeira) e contabilidade. também contas, que incluem as receitas. Receita A receita é o valor de todas as vendas de mercadorias e serviços reconhecidas por uma empresa em um período. A receita (também conhecida como Vendas ou Renda) forma o início da Declaração de Renda de uma empresa e costuma ser considerada a “linha superior” de um negócio. , despesas, ganhos e perdas.

Mais uma vez, os débitos na receita / ganho diminuem a conta, enquanto os créditos aumentam a conta. O contrário é verdadeiro para despesas e perdas. Juntando todas as contas, podemos examinar o seguinte.

Usando contas T, o rastreamento de várias entradas de diário dentro de um determinado período de tempo torna-se muito mais fácil. Cada lançamento contábil manual é lançado em suas respectivas contas, no lado correto, pelo valor correto.

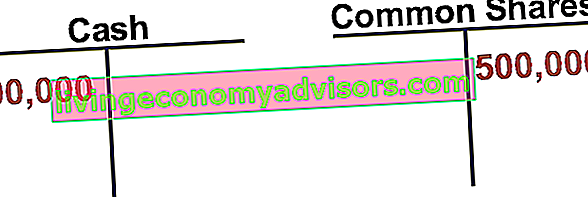

Por exemplo, se uma empresa emitiu ações de capital social Média ponderada de ações em circulação A média de ações em circulação refere-se ao número de ações de uma empresa calculado após o ajuste para alterações no capital social durante um período de relatório. O número de ações médias ponderadas em circulação é usado no cálculo de métricas, como Lucro por ação (EPS) nas demonstrações financeiras de uma empresa de $ 500.000, o lançamento no diário seria composto de um débito em dinheiro e um crédito em ações ordinárias Ações ordinárias Ações ordinárias são um tipo de título que representa a propriedade de capital em uma empresa. Existem outros termos - como ação ordinária, ação ordinária ou ação com direito a voto - que são equivalentes às ações ordinárias. .

Explicação em vídeo de contas T

Abaixo está um pequeno vídeo que ajudará a explicar como as contas T são usadas para controlar as receitas e despesas na demonstração de resultados. Saiba mais no curso gratuito de Fundamentos de Contabilidade de Finanças.

Vídeo: Cursos de Contabilidade Financeira.

Mais recursos

Obrigado por ler a explicação de Finanças sobre contas T. Na Finance, nossa missão é ajudá-lo a progredir em sua carreira. Temos muitos outros recursos adicionais que o ajudarão em seu caminho para se tornar um analista financeiro de classe mundial. Certificação FMVA® Junte-se a mais de 350.600 alunos que trabalham para empresas como Amazon, JP Morgan e Ferrari.

Outros recursos financeiros úteis incluem:

- Lançamentos contábeis manuais Guia de lançamentos contábeis manuais Os lançamentos contábeis manuais são os blocos de construção da contabilidade, desde a geração de relatórios até a auditoria dos lançamentos contábeis manuais (que consistem em débitos e créditos). Sem os lançamentos adequados no diário, as demonstrações financeiras das empresas seriam imprecisas e uma bagunça completa.

- Balanço Balanço Balanço O balanço é uma das três demonstrações financeiras fundamentais. Essas declarações são fundamentais para a modelagem financeira e para a contabilidade. O balanço patrimonial exibe os ativos totais da empresa e como esses ativos são financiados, por meio de dívida ou patrimônio. Ativos = Passivos + Patrimônio

- Declaração de rendimentos Demonstração de rendimentos A declaração de rendimentos é uma das principais demonstrações financeiras de uma empresa que mostra os seus lucros e perdas durante um período de tempo. O lucro ou prejuízo é determinado tomando todas as receitas e subtraindo todas as despesas das atividades operacionais e não operacionais. Esta declaração é uma das três usadas em finanças corporativas (incluindo modelagem financeira) e contabilidade.

- Guia de modelagem financeira Guia gratuito de modelagem financeira Este guia de modelagem financeira cobre dicas e melhores práticas do Excel sobre suposições, motivadores, previsões, vinculação das três declarações, análise de DCF, mais