O Retorno sobre Ativos (ROA) é um tipo de retorno sobre o investimento (ROI) Fórmula ROI (Retorno sobre o Investimento) Retorno sobre o investimento (ROI) é um índice financeiro usado para calcular o benefício que um investidor receberá em relação ao seu custo de investimento. É mais comumente medido como o lucro líquido dividido pelo custo de capital original do investimento. Quanto maior a proporção, maior o benefício obtido. métrica que mede a lucratividade de um negócio em relação aos seus ativos totais Tipos de ativos Os tipos comuns de ativos incluem circulante, não circulante, físico, intangível, operacional e não operacional. Identificando corretamente e. Esse índice indica o desempenho de uma empresa ao comparar o lucro (lucro líquido Lucro líquido O lucro líquido é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais.Embora seja obtido por meio da demonstração do resultado, o lucro líquido também é usado no balanço patrimonial e na demonstração do fluxo de caixa. ) está gerando para o capital investido em ativos. Quanto maior o retorno, mais produtiva e eficiente é a gestão na utilização dos recursos econômicos. Abaixo, você encontrará uma análise da fórmula e do cálculo do ROA.

Qual é a fórmula ROA?

A fórmula ROA é:

ROA = Lucro Líquido / Ativos Médios

ou

ROA = Lucro Líquido / Ativos de Final de Período

Onde:

O lucro líquido é igual ao lucro líquido ou lucro líquido do ano (período anual)

Ativos médios é igual a ativos finais menos ativos iniciais dividido por 2

Imagem: Curso de Fundamentos de Análise Financeira Financeira.

Exemplo de cálculo de ROA

Vejamos um exemplo, passo a passo, de como calcular o retorno sobre os ativos usando a fórmula acima.

Q: Se uma empresa mensagens lucro líquido Lucro Líquido Lucro Líquido é um item de linha chave, não só no resultado, mas em todas as três demonstrações financeiras principais. Embora seja obtido por meio da demonstração do resultado, o lucro líquido também é usado no balanço patrimonial e na demonstração do fluxo de caixa. de $ 10 milhões em operações atuais e possui $ 50 milhões em ativos de acordo com o balanço patrimonial. Balanço O balanço é uma das três demonstrações financeiras fundamentais. Essas declarações são fundamentais para a modelagem financeira e para a contabilidade. O balanço patrimonial mostra os ativos totais da empresa e como esses ativos são financiados, por meio de dívida ou patrimônio. Ativos = Passivos + Patrimônio, qual é o seu retorno sobre os ativos?

R: $ 10 milhões dividido por $ 50 milhões é 0,2, portanto, o ROA do negócio é de 20%. Para cada dólar de ativos em que a empresa investe, ela retorna 20 centavos de lucro líquido por ano.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Qual é a importância do retorno sobre os ativos?

A fórmula ROA é um índice importante na análise da lucratividade de uma empresa. Índices de lucratividade Os índices de lucratividade são métricas financeiras usadas por analistas e investidores para medir e avaliar a capacidade de uma empresa de gerar receita (lucro) em relação à receita, ativos do balanço patrimonial, custos operacionais, e patrimônio líquido durante um determinado período de tempo. Eles mostram como uma empresa utiliza seus ativos para gerar lucro. O índice é normalmente usado ao comparar o desempenho de uma empresa entre períodos ou ao comparar duas empresas diferentes de tamanho semelhante no mesmo setor. Observe que é muito importante considerar a escala de um negócio e as operações realizadas ao comparar duas empresas diferentes usando o ROA.

Normalmente, diferentes setores têm diferentes ROAs. Setores de capital intensivo e que exigem um alto valor de ativos fixos Rotação de ativos fixos Rotação de ativos fixos (FAT) é um índice de eficiência que indica quão bem ou eficientemente a empresa usa ativos fixos para gerar vendas. Este rácio divide as vendas líquidas em ativos fixos líquidos, ao longo de um período anual. Os ativos fixos líquidos incluem o valor do ativo imobilizado menos a depreciação acumulada para as operações, geralmente terão um ROA mais baixo, pois sua grande base de ativos aumentará o denominador da fórmula. Naturalmente, uma empresa com uma grande base de ativos pode ter um grande ROA, se sua receita for alta o suficiente.

O que é lucro líquido?

O lucro líquido é o valor líquido realizado por uma empresa após a dedução de todos os custos de fazer negócios em um determinado período. Inclui todos os juros pagos sobre dívidas, imposto de renda devido ao governo e todas as despesas operacionais e não operacionais.

Os custos operacionais podem incluir o custo dos bens vendidos (CPV) Custo dos bens vendidos (CPV) O custo dos bens vendidos (CPV) mede o “custo direto” incorrido na produção de quaisquer bens ou serviços. Inclui custo de material, custo de mão de obra direta e despesas indiretas diretas de fábrica e é diretamente proporcional à receita. Conforme a receita aumenta, mais recursos são necessários para produzir os bens ou serviços. O CPV é freqüentemente, despesas gerais de produção, despesas administrativas e de marketing e amortização e depreciação de equipamentos e propriedades.

Também são adicionados ao lucro líquido os rendimentos adicionais decorrentes dos investimentos ou que não sejam diretamente decorrentes das operações primárias, como o produto da venda de equipamentos ou imobilizado. Observação: itens não operacionais podem ser ajustados do lucro líquido por um analista financeiro. Certificação FMVA® Junte-se a mais de 350.600 alunos que trabalham para empresas como Amazon, JP Morgan e Ferrari.

O lucro / prejuízo líquido é encontrado na parte inferior da demonstração de resultados e dividido pelo total de ativos para chegar ao ROA.

Exemplo de vídeo de retorno sobre ativos em análise financeira

O ROA é comumente usado por analistas que realizam análises financeiras. Análise das Demonstrações Financeiras Como realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar análises de demonstrações financeiras da demonstração de resultados, balanço e fluxo de caixa, incluindo margens, índices, crescimento, liquidez, alavancagem, taxas de retorno e lucratividade. do desempenho de uma empresa.

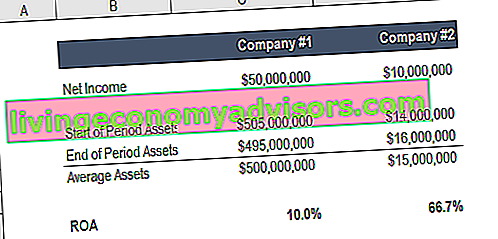

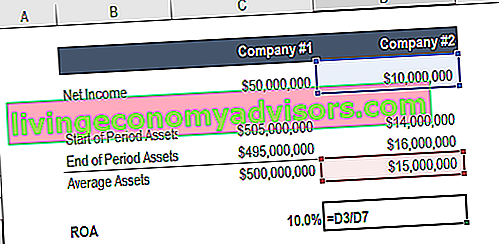

O ROA é importante porque torna as empresas mais facilmente comparáveis. Imagine duas empresas ... uma com lucro líquido de $ 50 milhões e ativos de $ 500 milhões, a outra com lucro líquido de $ 10 milhões e ativos de $ 15 milhões.

Qual empresa você prefere possuir?

A primeira empresa obtém um retorno sobre os ativos de 10% e a segunda obtém um ROA de 67%.

Veja mais no Curso Fundamentos de Análise Financeira de Finanças.

Retorno sobre ativos para empresas

Abaixo estão alguns exemplos dos motivos mais comuns pelos quais as empresas realizam uma análise de seu retorno sobre os ativos.

1. Usando ROA para determinar a lucratividade e eficiência

O retorno sobre os ativos indica a quantidade de dinheiro ganho por dólar de ativos. Portanto, um maior retorno sobre o valor dos ativos indica que um negócio é mais lucrativo e eficiente.

2. Usando o ROA para comparar o desempenho entre empresas

É importante observar que o retorno sobre os ativos não deve ser comparado entre os setores. Empresas em diferentes setores variam significativamente no uso de ativos. Por exemplo, algumas indústrias podem exigir imobilizado caro (PP&E) PP&E (Imobilizado) O PP&E (Imobilizado e Equipamento) é um dos principais ativos não circulantes encontrados no balanço patrimonial. O imobilizado é impactado por Capex, Depreciação e Aquisições / Alienações de ativos fixos. Esses ativos desempenham um papel fundamental no planejamento financeiro e na análise das operações e despesas futuras de uma empresa para gerar receita, ao contrário de empresas em outros setores. Portanto, essas empresas naturalmente reportariam um retorno sobre os ativos menor quando comparadas a empresas que não requerem muitos ativos para operar. Portanto,o retorno sobre os ativos só deve ser usado para comparação com empresas de um setor. Saiba mais sobre a análise de segmento de mercado Análise de segmento de mercado A análise de segmento de mercado é uma ferramenta de avaliação de mercado usada por empresas e analistas para compreender a complexidade de um segmento de mercado. Existem três comumente usados e.

3. Usando o ROA para determinar empresas com ativos intensivos / ativos leves

O retorno sobre os ativos pode ser usado para avaliar o quanto uma empresa intensiva em ativos:

- Quanto menor o retorno sobre os ativos, mais intensiva é a empresa. Um exemplo de empresa com uso intensivo de ativos seria uma companhia aérea.

- Quanto maior o retorno sobre os ativos, menos intensiva é a empresa. Um exemplo de empresa de ativos leves seria uma empresa de software.

Como regra geral, um retorno sobre ativos abaixo de 5% é considerado um negócio intensivo em ativos, enquanto um retorno sobre ativos acima de 20% é considerado um negócio ativo-leve.

Recursos adicionais

Obrigado por ler o guia de finanças para retorno sobre ativos e a fórmula ROA. Para continuar aprendendo e se tornar um analista financeiro de classe mundial. The Analyst Trifecta® Guide O guia definitivo sobre como ser um analista financeiro de classe mundial. Você quer ser um analista financeiro de classe mundial? Você está procurando seguir as melhores práticas do setor e se destacar na multidão? Nosso processo, denominado The Analyst Trifecta®, consiste em análises, apresentações e habilidades sociais. Esses recursos financeiros adicionais serão uma grande ajuda:

- Taxa interna de retorno Taxa interna de retorno (TIR) A taxa interna de retorno (TIR) é a taxa de desconto que torna o valor presente líquido (VPL) de um projeto zero. Em outras palavras, é a taxa de retorno anual composta esperada que será obtida em um projeto ou investimento.

- Retorno sobre o patrimônio Retorno sobre o patrimônio líquido (ROE) O retorno sobre o patrimônio líquido (ROE) é uma medida da lucratividade de uma empresa que considera o retorno anual da empresa (lucro líquido) dividido pelo valor do patrimônio líquido total (ou seja, 12%). O ROE combina a demonstração do resultado e o balanço patrimonial quando o lucro líquido ou lucro é comparado ao patrimônio líquido.

- Guia de modelagem DCF Guia gratuito de treinamento de modelo DCF Um modelo DCF é um tipo específico de modelo financeiro usado para avaliar um negócio. O modelo é simplesmente uma previsão do fluxo de caixa livre desalavancado de uma empresa

- Guia gratuito de modelagem financeira de práticas recomendadas de modelagem financeira Este guia de modelagem financeira cobre dicas e práticas recomendadas do Excel sobre suposições, motivadores, previsões, vinculação das três declarações, análise de DCF, mais