Fluxo de caixa operacional (FCO) é a quantidade de caixa gerada pelas atividades operacionais regulares de uma empresa em um período de tempo específico. OCF começa com o lucro líquido Lucro líquido O lucro líquido é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. Embora seja obtido por meio da demonstração do resultado, o lucro líquido também é usado no balanço patrimonial e na demonstração do fluxo de caixa. (na parte inferior da demonstração de resultados Demonstração de resultados A demonstração de resultados é uma das demonstrações financeiras principais de uma empresa que mostra seus lucros e perdas ao longo de um período de tempo. O lucro ou perda é determinado tomando todas as receitas e subtraindo todas as despesas operacionais e atividades não operacionais.Esta declaração é uma das três usadas em finanças corporativas (incluindo modelagem financeira) e contabilidade. ), adiciona de volta quaisquer itens não monetários e ajusta as mudanças no capital circulante líquido, Capital circulante líquido Capital circulante líquido (NWC) é a diferença entre os ativos circulantes de uma empresa (líquido de caixa) e passivos circulantes (líquido de dívida) em seu balanço. É uma medida da liquidez de uma empresa e sua capacidade de cumprir as obrigações de curto prazo, bem como financiar as operações do negócio. A posição ideal é chegar ao caixa total gerado ou consumido no período. Ao realizar a análise financeira Análise das Demonstrações Financeiras Como realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados, do balanço,e demonstração do fluxo de caixa, incluindo margens, índices, crescimento, liquidez, alavancagem, taxas de retorno e lucratividade. , o fluxo de caixa operacional deve ser usado em conjunto com o lucro líquido, fluxo de caixa livre (FCF) e outras métricas para avaliar adequadamente o desempenho e a saúde financeira de uma empresa.

Exemplo de fluxo de caixa operacional

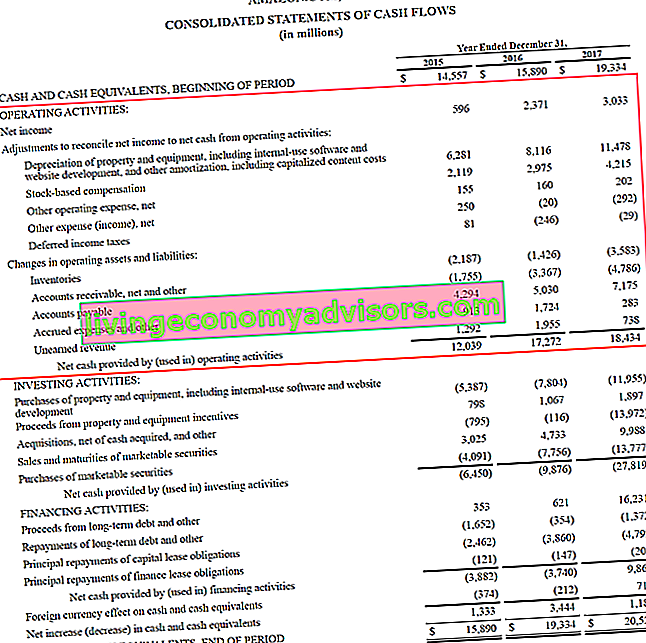

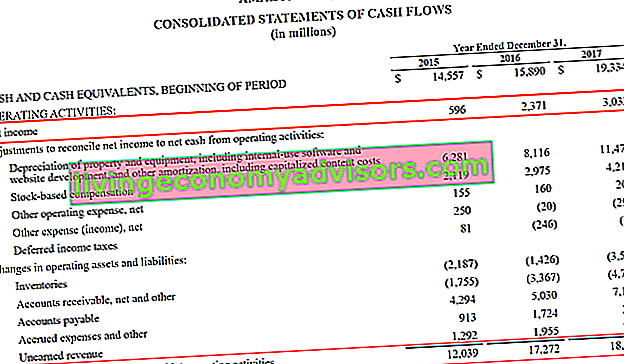

Abaixo está um exemplo de fluxo de caixa operacional (OCF) usando o relatório anual de 2017 da Amazon. Como você pode ver, a demonstração consolidada dos fluxos de caixa. Demonstração dos fluxos de caixa A demonstração dos fluxos de caixa (também conhecida como demonstração dos fluxos de caixa) é uma das três demonstrações financeiras principais que relatam o caixa gerado e gasto durante um período específico de tempo (por exemplo, um mês, trimestre ou ano). A demonstração dos fluxos de caixa atua como uma ponte entre a demonstração do resultado e o balanço patrimonial é organizada em três seções distintas, com as atividades operacionais no topo, depois as atividades de investimento e, por fim, as atividades de financiamento. Além dessas três seções, o extrato também mostra o saldo inicial de caixa, a variação total do período e o saldo final.

Vamos analisar como funciona a seção operacional:

- O lucro líquido da parte inferior da demonstração de resultados é usado como ponto de partida

- Todos os itens que não sejam de caixa são "adicionados de volta", o que significa que quaisquer acréscimos são revertidos, incluindo:

- Depreciação Métodos de depreciação Os tipos mais comuns de métodos de depreciação incluem linha reta, saldo decrescente duplo, unidades de produção e soma dos dígitos dos anos. Existem várias fórmulas para calcular a depreciação de um ativo. A despesa de depreciação é usada na contabilidade para alocar o custo de um ativo tangível ao longo de sua vida útil. , que é um método contábil para contabilizar como despesas de compras de imobilizado (PP&E)

- Remuneração com base em ações Compensação com base em ações A Compensação com base em ações (também chamada de Compensação com base em ações ou Compensação com base em ações) é uma forma de remunerar funcionários e diretores de uma empresa com ações no negócio. É normalmente usado para motivar os funcionários além de sua remuneração regular em dinheiro e para alinhar seus interesses com os da empresa. não é pago com dinheiro real, mas sim com a emissão de ações

- Outras despesas / receitas podem incluir vários itens, como ganhos ou perdas não realizados ou itens provisionados

- Impostos diferidos Imposto diferido passivo / ativo Um imposto diferido passivo ou ativo é criado quando há diferenças temporárias entre o imposto contábil e o imposto de renda real. Existem vários tipos de transações que podem criar diferenças temporárias entre o lucro contábil antes dos impostos e o lucro tributável, portanto, a criação de ativos ou passivos fiscais diferidos surge da diferença entre os métodos contábeis que as empresas usam ao declarar seus impostos versus aqueles necessários para apresentar suas demonstrações financeiras

- Os ajustes de mudança no capital de giro (ativos e passivos operacionais) incluem:

- Quando o estoque Estoque O estoque é uma conta do ativo circulante encontrada no balanço patrimonial, consistindo em todas as matérias-primas, trabalhos em andamento e produtos acabados que uma empresa acumulou. Muitas vezes, é considerado o mais ilíquido de todos os ativos circulantes - portanto, é excluído do numerador no cálculo do índice de liquidez imediata. no balanço sobe, isso resulta em uma redução de caixa

- Quando o contas a receber Contas a receber O contas a receber (AR) representa as vendas a prazo de uma empresa, que ainda não foram totalmente pagas por seus clientes, um ativo circulante no balanço patrimonial. As empresas permitem que seus clientes paguem em um período de tempo prolongado e razoável, desde que os termos sejam acordados. aumenta, também cria uma redução de caixa, pois significa que uma parte da receita registrada ainda não foi paga pelos clientes

- Quando contas a pagar, despesas acumuladas e receita não auferida Receita diferida A receita diferida é gerada quando uma empresa recebe o pagamento por bens e / ou serviços que ainda não ganhou. Na contabilidade de exercício, a receita só é reconhecida quando é auferida. Se um cliente paga por bens / serviços com antecedência, a empresa não registra nenhuma receita em sua demonstração de resultados e, em vez disso, registra um aumento, eles causam um aumento em dinheiro

Fonte: amazon.com

Fonte: amazon.com

Imagem: Curso de Modelagem Avançada de Finanças - Estudo de Caso da Amazon.

Na parte inferior da seção de fluxo de caixa operacional, podemos ver o total, que é rotulado como "Caixa líquido fornecido por (usado em) atividades operacionais". A linha é a soma de todos os itens acima dela e representa o total do período.

Fórmula de fluxo de caixa operacional

Seja você um contador, um analista financeiro FMVA® Certification Junte-se a mais de 350.600 alunos que trabalham para empresas como Amazon, JP Morgan e Ferrari, ou um investidor privado, é importante saber como calcular quanto fluxo de caixa foi gerado em um período. Às vezes, podemos presumir, ao ler as demonstrações financeiras, quantas etapas estão realmente envolvidas no cálculo.

Vamos analisar a fórmula do fluxo de caixa operacional e cada um dos vários componentes.

Fórmula (forma abreviada):

Fluxo de Caixa Operacional = Lucro Líquido + Despesas Não Caixa - Aumento do Capital de Giro

Fórmula (forma longa):

Fluxo de caixa operacional = Lucro líquido + Depreciação + Compensação baseada em ações + Imposto diferido + Outros itens não caixa - Aumento do Contas a Receber - Aumento do Estoque + Aumento do Contas a Pagar + Aumento das Despesas Acumuladas + Aumento da Receita Diferida

As fórmulas acima destinam-se a dar uma ideia de como realizar o cálculo sozinho; no entanto, não são totalmente exaustivas. Pode haver itens não monetários adicionais e mudanças adicionais nos ativos ou passivos circulantes que não estão listados acima. O segredo é garantir que todos os itens sejam contabilizados, e isso varia de empresa para empresa.

Fluxo de caixa operacional vs receita líquida

Lucro líquido e lucro por ação Lucro por ação (EPS) O lucro por ação (EPS) é uma métrica chave usada para determinar a parcela do lucro da empresa do acionista ordinário. O EPS mede o lucro de cada ação ordinária (EPS) são duas das métricas financeiras mais frequentemente referenciadas, então, como são diferentes do fluxo de caixa operacional? A principal diferença está nas regras contábeis, como o princípio de correspondência. Princípio de correspondência O princípio de correspondência é um conceito contábil que determina que as empresas relatem despesas ao mesmo tempo que as receitas às quais estão relacionadas. As receitas e despesas são combinadas na demonstração de resultados por um período de tempo (por exemplo, um ano, trimestre ou mês).Exemplo do princípio de comparação e princípio de competência Princípio de competência O princípio de competência é um conceito contábil que exige que as transações sejam registradas no período em que ocorrem, independentemente do período de tempo em que os fluxos de caixa reais da transação são recebidos. A ideia por trás do princípio de competência é que os eventos financeiros envolvem receitas correspondentes na preparação das demonstrações financeiras.

A receita líquida inclui todos os tipos de despesas, algumas que podem ter sido realmente pagas e outras que podem ter sido simplesmente criadas por contadores (como depreciação).

Além disso, o princípio de reconhecimento de receita de uma empresa Princípio de reconhecimento de receita O princípio de reconhecimento de receita dita o processo e o momento pelo qual a receita é registrada e reconhecida como um item nas demonstrações financeiras de uma empresa. Teoricamente, existem vários momentos em que a receita pode ser reconhecida pelas empresas. e a correspondência das despesas com o momento das receitas pode resultar em uma diferença significativa entre o OCF e o lucro líquido.

Infelizmente, não é possível dizer simplesmente que um número é sempre maior ou menor que o outro. Às vezes, o FCO é maior do que o lucro líquido (como com a Amazon, mostrado acima) e às vezes é o oposto.

Fonte: amazon.com

Fonte: amazon.com

Imagem: Curso de Modelagem Avançada de Finanças - Estudo de Caso da Amazon.

Como você pode ver na captura de tela acima, há uma grande diferença entre as duas métricas, e a Amazon gerou constantemente mais FCO do que receita líquida. Para ser justo, o que o OCF não leva em consideração são os dispêndios de capital. Investimentos de capital Um dispêndio de capital (abreviatura de Capex) é o pagamento em dinheiro ou crédito para comprar bens ou serviços capitalizados no balanço patrimonial. Dito de outra forma, é um gasto que é capitalizado (ou seja, não é debitado diretamente na demonstração do resultado) e é considerado um "investimento". Os analistas veem o Capex (CapEx) ou compras de PP&E. Deduzindo o CapEx Como calcular o CapEx - Fórmula Este guia mostra como calcular o CapEx derivando a fórmula do CapEx da demonstração de resultados e do balanço para modelagem e análise financeira.do OCF você chega à Fórmula do Fluxo de Caixa Livre (FCF) A Fórmula FCF = Dinheiro das Operações - Despesas de Capital. FCF representa o montante do fluxo de caixa gerado por uma empresa após a dedução do CapEx, que é um valor mais comparável ao lucro líquido.

Fluxo de caixa operacional em modelagem financeira

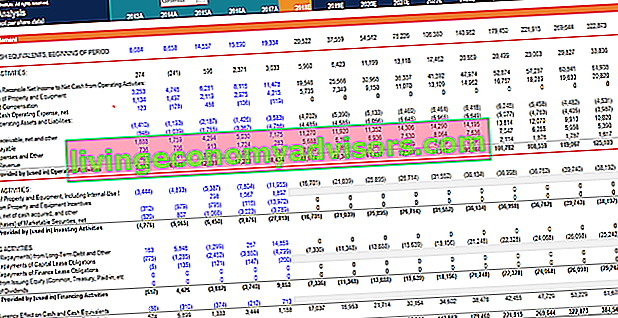

Calcular o fluxo de caixa das operações pode ser uma das partes mais desafiadoras da modelagem financeira. O que é modelagem financeira A modelagem financeira é realizada no Excel para prever o desempenho financeiro de uma empresa. Visão geral do que é modelagem financeira, como e por que construir um modelo. no Excel. Abaixo está um exemplo de como essa atividade se parece em uma planilha.

Como você pode ver na captura de tela, há vários ajustes nos itens necessários para reconciliar o lucro líquido com o caixa líquido das atividades operacionais, bem como as mudanças nos ativos e passivos operacionais. Em um modelo financeiro, há seções separadas para o cronograma de depreciação Cronograma de depreciação Um cronograma de depreciação é necessário na modelagem financeira para vincular as três demonstrações financeiras (receita, balanço, fluxo de caixa) no Excel e cronograma de capital de giro. Modelagem financeira Capital de giro, que em seguida, insira a seção de demonstração de fluxo de caixa do modelo. O exemplo abaixo foi retirado do curso de estudo de caso da Amazon da Finance.

Imagem: Curso Avançado de Modelagem Amazônica da Finance.

Como você pode ver no exemplo acima, há muitos detalhes necessários para modelar a seção de atividades operacionais e muitos desses itens de linha exigem seus próprios cronogramas de suporte no modelo financeiro.

Explicação em vídeo da demonstração dos fluxos de caixa

Abaixo está um pequeno tutorial em vídeo que explica como funcionam as três seções de um demonstrativo de fluxo de caixa, incluindo atividades operacionais, atividades de investimento e atividades de financiamento.

Recursos adicionais

Obrigado por ler este guia de finanças para o fluxo de caixa operacional. A Finance é a fornecedora global oficial da certificação FMVA (Financial Modeling and Valuation Analyst) Certificação FMVA® Junte-se a mais de 350.600 alunos que trabalham para empresas como Amazon, JP Morgan e Ferrari, que podem transformar qualquer pessoa em um analista financeiro de classe mundial.

Para continuar aprendendo e progredindo em sua carreira, estes recursos financeiros adicionais serão úteis:

- Fluxo de caixa das atividades de investimento Fluxo de caixa das atividades de investimento Fluxo de caixa das atividades de investimento é a seção da demonstração do fluxo de caixa de uma empresa que exibe quanto dinheiro foi usado (ou gerado) em investimentos durante um período específico. As atividades de investimento incluem compras de ativos de longo prazo, aquisições de empresas e investimentos em títulos negociáveis

- Guia da demonstração de resultados Demonstração de resultados A demonstração de resultados é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas durante um período de tempo. O lucro ou prejuízo é determinado tomando todas as receitas e subtraindo todas as despesas das atividades operacionais e não operacionais. Esta declaração é uma das três usadas em finanças corporativas (incluindo modelagem financeira) e contabilidade.

- Guia do Balanço Patrimonial Balanço O balanço é uma das três demonstrações financeiras fundamentais. Essas declarações são fundamentais para a modelagem financeira e para a contabilidade. O balanço patrimonial exibe os ativos totais da empresa e como esses ativos são financiados, por meio de dívida ou patrimônio. Ativos = Passivos + Patrimônio

- Tipos de modelos financeiros Tipos de modelos financeiros Os tipos mais comuns de modelos financeiros incluem: modelo de 3 demonstrativos, modelo DCF, modelo M&A, modelo LBO, modelo de orçamento. Descubra os 10 principais tipos