Simplificando, o Capital de Giro Líquido (NWC) é a diferença entre os ativos circulantes de uma empresa Ativos circulantes Os ativos circulantes são todos os ativos que podem ser convertidos em dinheiro dentro de um ano. Eles são comumente usados para medir a liquidez de uma empresa. e passivos correntes Passivos correntes Os passivos correntes são obrigações financeiras de uma entidade empresarial com vencimento e pagamento dentro de um ano. Uma empresa mostra isso no balanço. Um passivo ocorre quando uma empresa passa por uma transação que gera uma expectativa de uma saída futura de caixa ou outros recursos econômicos. no seu balanço Balanço O balanço é uma das três demonstrações financeiras fundamentais. Essas declarações são fundamentais para a modelagem financeira e para a contabilidade. O balanço mostra os ativos totais da empresa,e como esses ativos são financiados, por meio de dívida ou patrimônio. Ativos = Passivos + Patrimônio. É uma medida da liquidez de uma empresa e sua capacidade de cumprir as obrigações de curto prazo, bem como financiar as operações do negócio. A posição ideal é ter mais ativos circulantes do que passivos circulantes e, portanto, um saldo de capital de giro líquido positivo.

Diferentes abordagens para calcular o NWC podem excluir caixa e dívida (somente parte corrente) ou incluir apenas contas a receber, estoque e contas a pagar.

Imagem: Curso de Fundamentos de Análise Financeira Financeira.

Fórmula de capital de giro líquido

Existem alguns métodos diferentes para calcular o capital de giro líquido, dependendo do que um analista deseja incluir ou excluir do valor.

Fórmula:

Capital de Giro Líquido = Ativo Circulante - Passivo Circulante

ou,

Fórmula:

Capital de Giro Líquido = Ativo Circulante (menos caixa) - Passivo Circulante (menos dívida)

ou,

NWC = Contas a Receber + Estoque - Contas a Pagar

A primeira fórmula acima é a mais ampla (pois inclui todas as contas), a segunda fórmula é mais restrita e a última fórmula é a mais restrita (pois inclui apenas três contas). Saiba mais em Finance's Financial Analyst Training Program FMVA® Certification Junte-se a mais de 350.600 alunos que trabalham para empresas como Amazon, JP Morgan e Ferrari.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Configurando um Cronograma de Capital de Giro Líquido

Abaixo estão as etapas que um analista executaria para prever o NWC usando uma programação no Excel.

Passo 1

No topo da programação do capital de giro, as vendas de referência e o custo dos produtos vendidos da demonstração do resultado Demonstração do resultado A demonstração do resultado é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas durante um período de tempo. O lucro ou prejuízo é determinado tomando todas as receitas e subtraindo todas as despesas das atividades operacionais e não operacionais. Esta declaração é uma das três usadas em finanças corporativas (incluindo modelagem financeira) e contabilidade. para todos os períodos relevantes. Eles serão usados posteriormente para calcular os direcionadores para prever as contas de capital de giro.

Passo 2

Sob as vendas Receita de vendas A receita de vendas é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de serviços. Em contabilidade, os termos "vendas" e "receita" podem ser, e muitas vezes são, usados indistintamente, para significar a mesma coisa. A receita não significa necessariamente dinheiro recebido. e custo das mercadorias vendidas Contabilidade Nossos guias e recursos de contabilidade são guias de autoaprendizagem para aprender contabilidade e finanças em seu próprio ritmo. Navegue por centenas de guias e recursos. , apresentar as contas de balanço relevantes. Separe o ativo circulante e o passivo circulante em duas seções. Lembre-se de excluir o caixa do ativo circulante e de excluir quaisquer parcelas atuais da dívida do passivo circulante. Para maior clareza e consistência, organize as contas na ordem em que aparecem no balanço patrimonial.

etapa 3

Crie subtotais para o total de ativos circulantes não monetários e o total de passivos circulantes não relacionados à dívida Passivos circulantes Os passivos circulantes são obrigações financeiras de uma entidade comercial com vencimento e pagamento dentro de um ano. Uma empresa mostra isso no balanço. Um passivo ocorre quando uma empresa passa por uma transação que gerou uma expectativa de uma saída futura de caixa ou outros recursos econômicos. . Subtraia o último do primeiro para criar um total final para o capital circulante líquido. Se o seguinte for valioso, crie outra linha para calcular o aumento ou diminuição do capital circulante líquido no período atual em relação ao período anterior.

Passo 4

Preencher a programação com dados históricos, quer referenciando os dados correspondentes no balanço patrimonial. Balanço O balanço é uma das três demonstrações financeiras fundamentais. Essas declarações são fundamentais para a modelagem financeira e para a contabilidade. O balanço patrimonial exibe os ativos totais da empresa e como esses ativos são financiados, por meio de dívida ou patrimônio. Ativos = Passivos + Patrimônio líquido ou inserindo dados codificados na programação de capital de giro líquido. Se um balanço patrimonial foi preparado com períodos futuros previstos já disponíveis, preencha o cronograma também com dados de previsão, fazendo referência ao balanço patrimonial.

Etapa 5

Se os períodos futuros para as contas correntes não estiverem disponíveis, crie uma seção para delinear os drivers e premissas para os ativos principais. Use os dados históricos para calcular motivadores e suposições para períodos futuros. Consulte a tabela abaixo para ver os motivadores comuns usados no cálculo de itens de linha específicos. Finalmente, use os direcionadores e suposições preparados para calcular os valores futuros para os itens de linha.

Explicação em vídeo do capital de giro líquido

Abaixo está um pequeno vídeo que explica como as atividades operacionais de uma empresa impactam as contas de capital de giro, que são então usadas para determinar o NWC de uma empresa.

Drivers comuns usados para contas de capital de giro líquido

Abaixo está uma lista de premissas que são usadas em um modelo financeiro Tipos de modelos financeiros Os tipos mais comuns de modelos financeiros incluem: modelo de demonstrativo 3, modelo DCF, modelo M&A, modelo LBO, modelo orçamentário. Descubra os 10 principais tipos de previsão do NWC:

- Contabilidade de contas a receber Nossos guias e recursos de contabilidade são guias de autoaprendizagem para aprender contabilidade e finanças em seu próprio ritmo. Navegue por centenas de guias e recursos. : Dias de contas a receber

- Estoque Estoque Estoque é uma conta do ativo circulante encontrada no balanço patrimonial, consistindo em todas as matérias-primas, trabalhos em andamento e produtos acabados que uma empresa acumulou. Muitas vezes, é considerado o mais ilíquido de todos os ativos circulantes - portanto, é excluído do numerador no cálculo do índice de liquidez imediata. : Dias de Estoque

- Outros ativos circulantes: porcentagem de vendas, porcentagem de crescimento, valor fixo ou valor crescente

- Contas a pagar: Dias de contas a pagar

- Outros passivos circulantes: Porcentagem de vendas, porcentagem de crescimento, valor fixo, valor crescente

Contas a receber Contas a receber O contas a receber (AR) representa as vendas a prazo de uma empresa, que ainda não foram totalmente pagas pelos seus clientes, um ativo circulante do balanço patrimonial. As empresas permitem que seus clientes paguem em um período de tempo prolongado e razoável, desde que os termos sejam acordados. dias, dias de estoque e dias de contas a pagar, todos dependem das vendas ou do custo das mercadorias vendidas para serem calculados. Se as vendas ou o COGS não estiverem disponíveis, as métricas de “dias” não podem ser calculadas. Quando isso acontece, pode ser mais fácil calcular contas a receber, estoque e contas a pagar, analisando a tendência anterior e estimando um valor futuro.

Uso do capital de giro líquido na modelagem financeira

Mudanças no capital de giro líquido afetam o fluxo de caixa na modelagem financeira O que é modelagem financeira A modelagem financeira é realizada no Excel para prever o desempenho financeiro de uma empresa. Visão geral do que é modelagem financeira, como e por que construir um modelo. .

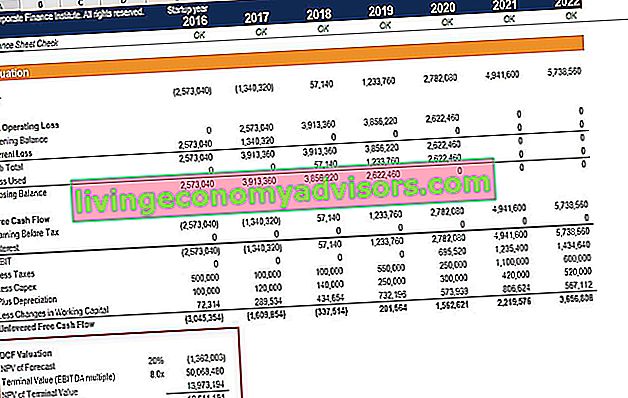

Olhe atentamente para a imagem do modelo abaixo e você verá uma linha rotulada “Menos mudanças no capital de giro” - é aqui que o impacto dos aumentos / diminuições nas contas a receber, estoque e contas a pagar impactam o fluxo de caixa livre desalavancado Não Alavancado Livre Fluxo de caixa não alavancado O fluxo de caixa livre é uma figura teórica do fluxo de caixa para uma empresa, assumindo que a empresa está completamente livre de dívidas, sem despesas de juros. de uma empresa.

Compreender o impacto das mudanças no capital de giro líquido é extremamente importante na modelagem financeira e na avaliação corporativa. Métodos de avaliação Ao avaliar uma empresa em funcionamento, existem três métodos de avaliação principais usados: análise DCF, empresas comparáveis e transações precedentes. Esses métodos de avaliação são usados em bancos de investimento, pesquisa de patrimônio líquido, patrimônio privado, desenvolvimento corporativo, fusões e aquisições, aquisições alavancadas e finanças. Para saber mais, confira os cursos de modelagem financeira de Finanças agora!

Recursos adicionais

Obrigado por ler este guia de finanças para capital de giro líquido. A Finance é a fornecedora oficial da FMVA Financial Modeling Certification FMVA® Certification Junte-se a mais de 350.600 alunos que trabalham para empresas como Amazon, JP Morgan e Ferrari, projetada para transformar qualquer pessoa em um analista financeiro de classe mundial. Para avançar em sua carreira como analista, leia mais sobre os outros elementos que compõem as demonstrações financeiras:

- Demonstrações Principais Três Demonstrações Financeiras As três demonstrações financeiras são a demonstração do resultado, o balanço patrimonial e a demonstração dos fluxos de caixa. Essas três declarações principais são intrincadamente

- Demonstração de receitas Demonstração de receitas A demonstração de resultados é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas durante um período de tempo. O lucro ou prejuízo é determinado tomando todas as receitas e subtraindo todas as despesas das atividades operacionais e não operacionais. Esta declaração é uma das três usadas em finanças corporativas (incluindo modelagem financeira) e contabilidade.

- Demonstração do Fluxo de Caixa Demonstração do Fluxo de Caixa Uma Demonstração do Fluxo de Caixa (oficialmente chamada de Demonstração dos Fluxos de Caixa) contém informações sobre quanto dinheiro uma empresa gerou e usou durante um determinado período. Ele contém 3 seções: caixa de operações, caixa de investimento e caixa de financiamento.

- Guia de modelagem financeira Guia de modelagem financeira grátis Este guia de modelagem financeira cobre dicas e melhores práticas do Excel sobre suposições, motivadores, previsões, vinculação das três declarações, análise de DCF