Em finanças e contabilidade, o patrimônio líquido é o valor atribuível aos proprietários de uma empresa. O valor contábil do patrimônio líquido é calculado como a diferença entre os ativos Tipos de ativos Os tipos comuns de ativos incluem circulante, não circulante, físico, intangível, operacional e não operacional. Identificando corretamente ee passivos Tipos de passivos Existem três tipos principais de passivos: passivos circulantes, não circulantes e contingentes. Passivos são obrigações legais ou dívidas a outra pessoa ou empresa. Em outras palavras, passivos são sacrifícios futuros de benefícios econômicos que uma entidade é obrigada a fazer no balanço patrimonial da empresa Balanço O balanço é uma das três demonstrações financeiras fundamentais. Essas declarações são fundamentais para a modelagem financeira e para a contabilidade. O balanço patrimonial mostra os ativos totais da empresa e como esses ativos são financiados, por meio de dívida ou patrimônio.Ativo = Passivo + Patrimônio Líquido, enquanto o valor de mercado do patrimônio é baseado no preço atual da ação (se público) ou um valor que é determinado por investidores ou profissionais de avaliação. A conta também pode ser chamada de acionistas / proprietários / patrimônio líquido ou patrimônio líquido.

Geralmente, existem dois tipos de valor patrimonial:

- Valor do livro

- Valor de mercado

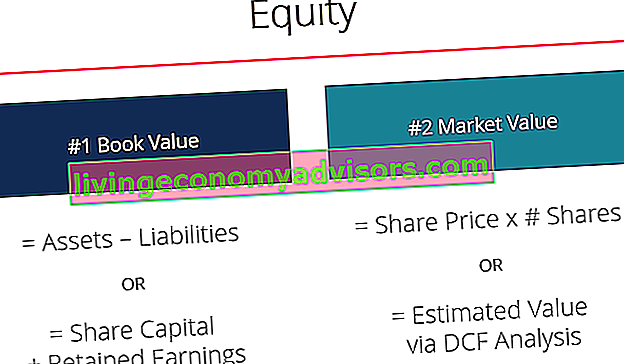

# 1 Valor contábil do patrimônio líquido

Na contabilidade, o patrimônio é sempre listado pelo seu valor contábil. Este é o valor que os contadores determinam ao preparar as demonstrações financeiras. Três demonstrações financeiras As três demonstrações financeiras são a demonstração de resultados, o balanço e a demonstração dos fluxos de caixa. Essas três declarações principais são intrincadamente e a equação do balanço patrimonial que afirma: ativos = passivos + patrimônio líquido. A equação pode ser reorganizada para: patrimônio = ativos - passivos.

O valor dos ativos de uma empresa é a soma de cada ativo circulante e não circulante do balanço patrimonial. As principais contas do ativo incluem caixa, contas a receber, estoque, despesas antecipadas, ativo imobilizado, imobilizado (imobilizado), ágio, propriedade intelectual e ativos intangíveis.

O valor do passivo é a soma de cada passivo circulante e não circulante do balanço patrimonial. As contas de passivo comum incluem linhas de crédito, contas a pagar, dívidas de curto prazo, receitas diferidas, dívidas de longo prazo, arrendamentos de capital e qualquer compromisso financeiro fixo.

Na realidade, o valor do patrimônio líquido é calculado de forma muito mais detalhada e é função das seguintes contas:

- Capital social

- Excedente de contribuição

- Lucros acumulados

- Lucro líquido (prejuízo)

- Dividendos

Para calcular totalmente o valor, os contadores devem rastrear todo o capital que a empresa levantou e recomprou (seu capital social), bem como seus lucros retidos, que consistem no lucro líquido acumulado menos os dividendos acumulados. A soma do capital social e dos lucros acumulados é igual ao patrimônio líquido.

# 2 Valor de mercado do patrimônio líquido

Em finanças, o patrimônio líquido é normalmente expresso como um valor de mercado, que pode ser materialmente superior ou inferior ao valor contábil. A razão para essa diferença é que as declarações contábeis são retrospectivas (todos os resultados são do passado), enquanto os analistas financeiros olham para frente, para o futuro, para prever o que eles acreditam que será o desempenho financeiro.

Se uma empresa é negociada em bolsa, o valor de mercado de seu patrimônio é fácil de calcular. É simplesmente o último preço da ação multiplicado pelo número total de ações em circulação.

Se uma empresa for privada, será muito mais difícil determinar seu valor de mercado. Se a empresa precisa ser avaliada formalmente, muitas vezes contratará profissionais como banqueiros de investimento, firmas de contabilidade (grupo de avaliações) ou firmas de avaliação de boutique para realizar uma análise completa.

Estimando o valor de mercado do patrimônio

Se a empresa for privada, o valor de mercado deve ser estimado. Este é um processo muito subjetivo, e dois profissionais diferentes podem chegar a valores dramaticamente diferentes para o mesmo negócio.

Os métodos mais comuns usados para estimar o valor patrimonial são:

- Análise de fluxo de caixa descontado (DCF) Guia gratuito de treinamento do modelo DCF Um modelo DCF é um tipo específico de modelo financeiro usado para avaliar um negócio. O modelo é simplesmente uma previsão do fluxo de caixa livre desalavancado de uma empresa

- Análise de empresas comparáveis Análise de empresas comparáveis Como realizar uma análise de empresas comparáveis. Este guia mostra passo a passo como construir análises comparáveis de empresas ("Comps"), inclui um modelo gratuito e muitos exemplos. Comps é uma metodologia de avaliação relativa que analisa os índices de empresas públicas semelhantes e os usa para derivar o valor de outro negócio

- Transações precedentes Análise de transações precedentes A análise de transações precedentes é um método de avaliação de empresas onde transações anteriores de M&A são usadas para avaliar um negócio comparável hoje. Comumente referido como "precedentes", este método de avaliação é usado para avaliar um negócio inteiro como parte de uma fusão / aquisição comumente preparada por analistas

Na abordagem do fluxo de caixa descontado, um analista irá prever todo o fluxo de caixa livre futuro para uma empresa e descontá-lo de volta ao valor presente usando uma taxa de desconto (como o custo médio ponderado de capital). A avaliação DCF é uma forma de avaliação muito detalhada e requer acesso a quantidades significativas de informações da empresa. É também a abordagem mais confiável, pois incorpora todos os aspectos de um negócio e é, portanto, considerada a medida mais precisa e completa.

Para saber mais, leia o guia de finanças para recursos de avaliação de negócios. Avaliação A avaliação se refere ao processo de determinação do valor presente de uma empresa ou ativo. Isso pode ser feito usando várias técnicas. Analistas que desejam.

Patrimônio pessoal (patrimônio líquido)

O conceito de patrimônio líquido se aplica a indivíduos tanto quanto a empresas. Todos nós temos nosso próprio patrimônio líquido pessoal e uma variedade de ativos e passivos que podemos usar para calcular nosso patrimônio líquido.

Exemplos comuns de bens pessoais incluem:

- Dinheiro

- Imobiliária

- Investimentos

- Móveis e utensílios domésticos

- Carros e outros veículos

Exemplos comuns de responsabilidades pessoais incluem:

- Dívida de cartão de crédito

- Linhas de crédito

- Contas pendentes (telefone, luz, água, etc.)

- Empréstimos estudantis

- Hipotecas

A diferença entre todos os seus ativos e todos os seus passivos é o seu patrimônio líquido pessoal.

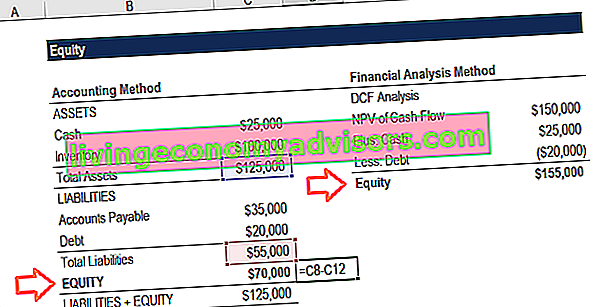

Exemplo em Excel

Vejamos um exemplo de duas abordagens diferentes no Excel. A primeira é a abordagem contábil, que determina o valor contábil, e a segunda é a abordagem financeira, que estima o valor de mercado.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Como você pode ver, o primeiro método considera a diferença entre os ativos e passivos no balanço patrimonial e chega a um valor de $ 70.000. No segundo método, um analista constrói um modelo DCF Guia gratuito de treinamento de modelo DCF Um modelo DCF é um tipo específico de modelo financeiro usado para avaliar um negócio. O modelo é simplesmente uma previsão do fluxo de caixa livre desalavancado de uma empresa e calcula o valor presente líquido (NPV) do fluxo de caixa livre para a empresa. O Guia Final do Fluxo de Caixa (EBITDA, CF, FCF, FCFE, FCFF) Guia de fluxo de caixa para entender as diferenças entre EBITDA, Fluxo de caixa das operações (CF), Fluxo de caixa livre (FCF), Fluxo de caixa livre desalavancado ou Fluxo de caixa livre para a empresa (FCFF). Aprenda a fórmula para calcular cada um e derivá-los de uma demonstração de resultados, balanço ou demonstração de fluxos de caixa (FCFF) como sendo $ 150.000.Isso nos dá o valor de empreendimento da empresa (EV), que tem caixa adicionado e dívida deduzida para chegar ao valor patrimonial de $ 155.000.

É muito comum que essa abordagem de mercado produza um valor superior ao valor contábil.

Recursos adicionais

Obrigado por ler este guia para entender o que é eqüidade e como funciona.

Finance é o fornecedor global oficial do Financial Modeling & Valuation Analyst (FMVA) TM FMVA® Certification Junte-se a mais de 350.600 alunos que trabalham para empresas como Amazon, JP Morgan e Ferrari, programa de certificação projetado para transformar qualquer pessoa em um analista financeiro de classe mundial. Para continuar avançando em sua carreira, estes recursos financeiros adicionais serão úteis:

- Análise das Demonstrações Financeiras Análise das Demonstrações Financeiras Como realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar análises de demonstrações financeiras da demonstração de resultados, balanço e fluxo de caixa, incluindo margens, índices, crescimento, liquidez, alavancagem, taxas de retorno e lucratividade.

- Guia de modelagem financeira Guia de modelagem financeira grátis Este guia de modelagem financeira cobre dicas e melhores práticas do Excel sobre suposições, motivadores, previsões, vinculação das três declarações, análise de DCF

- Todos os recursos contábeis Contabilidade Contabilidade é um termo que descreve o processo de consolidação de informações financeiras para torná-las claras e compreensíveis para todos

- Todos os modelos de finanças Modelos de modelo financeiro e Excel Baixe gratuitamente modelos de modelo financeiro - a biblioteca de planilhas financeiras inclui um modelo de modelo financeiro de 3 demonstrativos, modelo DCF, cronograma de dívidas, cronograma de depreciação, despesas de capital, juros, orçamentos, despesas, previsão, gráficos, gráficos, cronogramas , avaliação, análise comparável da empresa, mais modelos Excel