Lucros retidos (RE) são a parte dos lucros de uma empresa. Lucro líquido O lucro líquido é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. Embora seja obtido por meio da demonstração do resultado, o lucro líquido também é usado no balanço patrimonial e na demonstração do fluxo de caixa. que não são distribuídos como dividendos aos acionistas, mas sim reservados para reinvestimento no negócio. Normalmente, esses fundos são usados para capital de giro Capital de giro líquido O capital de giro líquido (NWC) é a diferença entre os ativos circulantes de uma empresa (líquido de caixa) e o passivo circulante (líquido de dívida) em seu balanço patrimonial. É uma medida da liquidez de uma empresa e sua capacidade de cumprir as obrigações de curto prazo, bem como financiar as operações do negócio.A posição ideal é para e compras de ativos fixos (dispêndios de capital Investimentos de capital Os dispêndios de capital referem-se a fundos que são usados por uma empresa para a compra, melhoria ou manutenção de ativos de longo prazo para melhorar a eficiência ou capacidade da empresa. ativos a prazo são geralmente físicos e têm uma vida útil de mais de um período contábil.) ou atribuídos para o pagamento de obrigações de dívida.

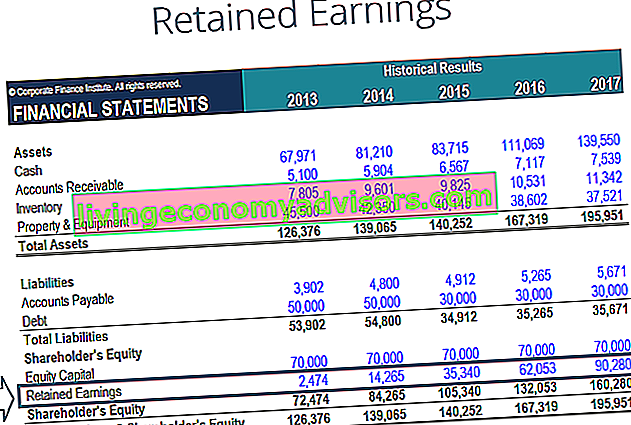

Os lucros retidos são relatados no balanço patrimonial. Balanço O balanço é uma das três demonstrações financeiras fundamentais. Essas declarações são fundamentais para a modelagem financeira e para a contabilidade. O balanço patrimonial exibe os ativos totais da empresa e como esses ativos são financiados, por meio de dívida ou patrimônio. Ativo = Passivo + Patrimônio Líquido na seção de patrimônio líquido no final de cada período contábil. Para calcular o RE, o saldo inicial do RE é adicionado ao lucro ou prejuízo líquido e, em seguida, os pagamentos de dividendos são subtraídos. Um relatório resumido denominado demonstração de lucros retidos também é mantido, delineando as mudanças no RE para um período específico.

A finalidade dos lucros retidos

Os lucros retidos representam uma ligação útil entre a demonstração de resultados e o balanço patrimonial. Balanço O balanço é uma das três demonstrações financeiras fundamentais. Essas declarações são fundamentais para a modelagem financeira e para a contabilidade. O balanço patrimonial mostra os ativos totais da empresa e como esses ativos são financiados, por meio de dívida ou patrimônio. Ativo = Passivo + Patrimônio Líquido, pois estão registrados no patrimônio líquido, que conecta as duas demonstrações. A finalidade de retenção desses ganhos pode ser variada e inclui a compra de novos equipamentos e máquinas, gastos com pesquisa e desenvolvimento Pesquisa e Desenvolvimento (P&D) Pesquisa e Desenvolvimento (P&D) é um processo pelo qual uma empresa obtém novos conhecimentos e os utiliza para melhorar os existentes produtos e introduzir novos em suas operações. R &D é uma investigação sistemática com o objetivo de introduzir inovações nas atuais ofertas de produtos da empresa. , ou outras atividades que possam gerar crescimento para a empresa. Este reinvestimento na empresa visa atingir ainda mais lucros no futuro.

Se uma empresa não acredita que pode obter um retorno sobre o investimento suficiente Fórmula ROI (Retorno sobre o Investimento) Retorno sobre o investimento (ROI) é um índice financeiro usado para calcular o benefício que um investidor receberá em relação ao seu custo de investimento. É mais comumente medido como o lucro líquido dividido pelo custo de capital original do investimento. Quanto maior a proporção, maior o benefício obtido. desses lucros retidos (ou seja, ganham mais do que seu custo de capital), eles geralmente distribuem esses lucros aos acionistas como dividendos ou recompra de ações. Recompra de ações Uma recompra de ações se refere a quando a administração de uma empresa pública decide recomprar ações da empresa que foram anteriormente vendidos ao público. Uma empresa pode decidir recomprar suas ações para enviar um sinal ao mercado de que o preço das ações provavelmente aumentará,para inflar as métricas financeiras denominadas pelo número de ações em circulação (por exemplo, lucro por ação ou EPS), ou simplesmente porque deseja aumentar sua própria participação acionária na empresa. .

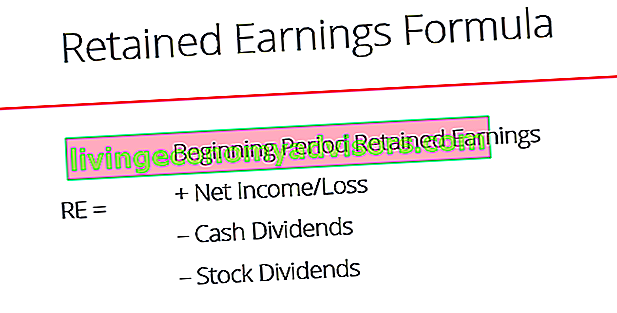

Qual é a fórmula de lucros retidos?

A fórmula RE é a seguinte:

RE = período inicial RE + Lucro / perda líquida - Dividendos em dinheiro - Dividendos em ações

Onde RE = Lucros Retidos

Início do período de ganhos retidos

No final de cada período contábil, os lucros retidos são relatados no balanço patrimonial como a receita acumulada do ano anterior (incluindo a receita do ano corrente), menos os dividendos pagos aos acionistas. No próximo ciclo contábil YoY (ano após ano) YoY significa ano após ano e é um tipo de análise financeira usada para comparar dados de série temporal. Útil para medir o crescimento, detectar tendências, o saldo final de RE do período contábil anterior agora se tornará o saldo inicial de lucros retidos.

O saldo do RE pode nem sempre ser um número positivo, pois pode refletir que a perda líquida do período corrente é maior do que o saldo inicial do RE. Como alternativa, uma grande distribuição de dividendos que exceda o saldo de lucros retidos pode fazer com que ele fique negativo.

Como o lucro líquido afeta os lucros retidos

Quaisquer alterações ou movimentos com o lucro líquido Lucro líquido O lucro líquido é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. Embora seja obtido por meio da demonstração do resultado, o lucro líquido também é usado no balanço patrimonial e na demonstração do fluxo de caixa. terá um impacto direto no saldo de ER. Fatores como aumento ou diminuição no lucro líquido e ocorrência de prejuízo líquido abrirão o caminho para a lucratividade ou o déficit do negócio. A conta de Lucros retidos pode ser negativa devido a grandes perdas líquidas cumulativas. Naturalmente, os mesmos itens que afetam o lucro líquido afetam o RE.

Exemplos desses itens incluem receita de vendas Receita de vendas A receita de vendas é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de serviços. Em contabilidade, os termos "vendas" e "receita" podem ser, e muitas vezes são, usados indistintamente, para significar a mesma coisa. A receita não significa necessariamente dinheiro recebido. , custo dos produtos vendidos, depreciação, Despesa de depreciação A despesa de depreciação é usada para reduzir o valor da planta, imobilizado e equipamento para corresponder ao seu uso e desgaste ao longo do tempo. A despesa de depreciação é usada para refletir melhor a despesa e o valor de um ativo de longo prazo no que se refere à receita que gera. e outras despesas operacionais.Itens não monetários, como reduções ou imparidades. Imparidade A imparidade de um ativo fixo pode ser descrita como uma diminuição abrupta do valor justo devido a danos físicos, mudanças nas leis existentes criando uma diminuição permanente, obsolescência de tecnologia, etc. de uma redução no valor de ativos fixos, a empresa precisa diminuir seu valor contábil e compensação baseada em ações Compensação baseada em ações Compensação baseada em ações (também chamada de compensação baseada em ações ou compensação patrimonial) é uma forma de pagar funcionários e diretores de uma empresa com ações de propriedade no negócio. Normalmente é usado para motivar os funcionários além de sua remuneração regular em dinheiro e para alinhar seus interesses com os da empresa. também afetam a conta.Em caso de redução do valor do ativo fixo, a empresa precisa diminuir seu valor contábil e remuneração baseada em ações. Remuneração em ações Compensação em ações (também chamada de Compensação em ações ou Equity Compensation) é uma forma de pagar funcionários e diretores de uma empresa com quotas de propriedade na empresa. Normalmente é usado para motivar os funcionários além de sua remuneração regular em dinheiro e para alinhar seus interesses com os da empresa. também afetam a conta.Em caso de redução do valor do ativo fixo, a empresa precisa diminuir seu valor contábil e remuneração baseada em ações. Remuneração em ações Compensação em ações (também chamada de Compensação em ações ou Equity Compensation) é uma forma de pagar funcionários e diretores de uma empresa com cotas de propriedade no negócio. Normalmente é usado para motivar os funcionários além de sua remuneração regular em dinheiro e para alinhar seus interesses com os da empresa. também afetam a conta.Normalmente é usado para motivar os funcionários além de sua remuneração regular em dinheiro e para alinhar seus interesses com os da empresa. também afetam a conta.Normalmente é usado para motivar os funcionários além de sua remuneração regular em dinheiro e para alinhar seus interesses com os da empresa. também afetam a conta.

Imagem: Curso de Modelagem Financeira em Finanças.

Como os dividendos impactam os lucros retidos

A distribuição de dividendos aos acionistas pode ser na forma de dinheiro ou ações Ações O que é uma ação? Um indivíduo que possui ações em uma empresa é chamado de acionista e é elegível para reivindicar parte dos ativos e lucros residuais da empresa (caso a empresa seja dissolvida). Os termos "ações", "ações" e "patrimônio líquido" são usados alternadamente. . Ambas as formas podem reduzir o valor do RE para o negócio. Os dividendos em dinheiro representam uma saída de caixa e são registrados como reduções na conta de caixa. Isso reduz o tamanho do balanço patrimonial de uma empresa Balanço O balanço é uma das três demonstrações financeiras fundamentais. Essas declarações são fundamentais para a modelagem financeira e para a contabilidade. O balanço patrimonial mostra os ativos totais da empresa e como esses ativos são financiados, por meio de dívida ou patrimônio.Ativos = Passivos + Patrimônio líquido e valor dos ativos, pois a empresa não possui mais parte de seus ativos líquidos. Os dividendos de ações, entretanto, não exigem saída de caixa. Em vez disso, eles realocam uma parte do RE para ações ordinárias e capital integralizado adicional Capital Adicional Integralizado Capital Adicional Integralizado (APIC) é o valor do capital social acima de seu valor nominal declarado e está listado no Patrimônio Líquido no saldo Folha. contas. Essa alocação não afeta o tamanho geral do balanço patrimonial da empresa, mas diminui o valor das ações por ação.eles realocam uma parte do PR para ações ordinárias e capital integralizado adicional Capital Adicional Integralizado Capital Adicional Integralizado (APIC) é o valor do capital social acima de seu valor nominal declarado e está listado no Patrimônio Líquido no balanço patrimonial. contas. Essa alocação não afeta o tamanho geral do balanço patrimonial da empresa, mas diminui o valor das ações por ação.eles realocam uma parte do PR para ações ordinárias e capital integralizado adicional Capital Adicional Integralizado Capital Adicional Integralizado (APIC) é o valor do capital social acima de seu valor nominal declarado e está listado no Patrimônio Líquido no balanço patrimonial. contas. Essa alocação não afeta o tamanho geral do balanço patrimonial da empresa, mas diminui o valor das ações por ação.

Saiba mais: como prever o balanço patrimonial de uma empresa Projetando itens de linha do balanço A projeção de itens de linha do balanço envolve a análise de capital de giro, imobilizado, capital de dívida e lucro líquido. Este guia explica como calcular.

Lucros retidos no final do período

No final do período, você pode calcular o saldo final de Lucros retidos para o balanço patrimonial, tomando o período inicial, adicionando qualquer lucro líquido ou prejuízo líquido e subtraindo quaisquer dividendos.

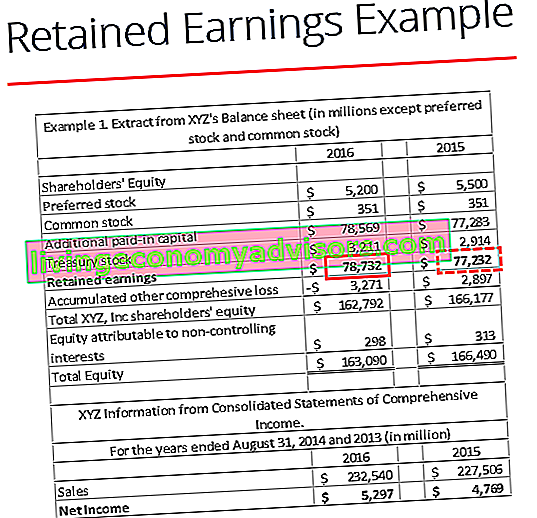

Cálculo de exemplo

Neste exemplo, o valor dos dividendos pagos por XYZ é desconhecido para nós, portanto, usando as informações do Balanço e da Demonstração de Resultados, podemos derivá-lo lembrando-se da fórmula RE inicial - RE final + Lucro líquido (-perda) = Dividendos

Já sabemos:

RE inicial: $ 77.232

RE final: $ 78.732

Renda líquida: $ 5.297

Portanto, $ 77.232 - $ 78.732 + $ 5.297 = $ 3.797

Dividendos pagos = $ 3.797

Podemos confirmar que isso está correto aplicando a fórmula de RE inicial + Lucro (prejuízo) líquido - dividendos = RE final

Temos então $ 77.232 + $ 5.297 - $ 3.797 = $ 78.732, que é, na verdade, o nosso número de Lucros retidos finais

Explicação em vídeo dos ganhos retidos

Abaixo está uma breve explicação em vídeo para ajudá-lo a compreender a importância dos lucros retidos de uma perspectiva contábil.

Este vídeo foi retirado do Curso de Fundamentos de Análise Financeira de Finanças.

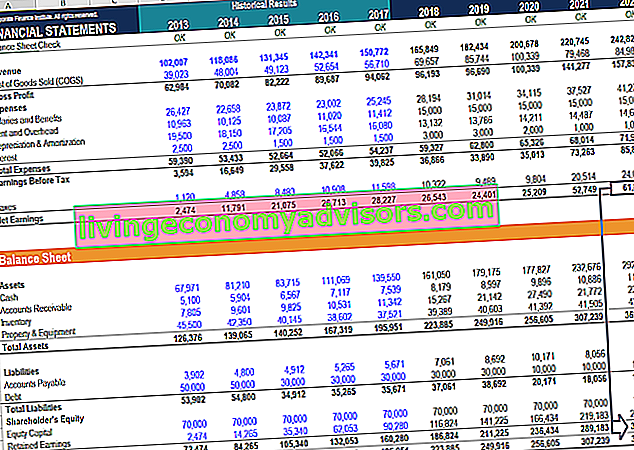

Aplicações em modelagem financeira

Na modelagem financeira O que é modelagem financeira A modelagem financeira é realizada no Excel para prever o desempenho financeiro de uma empresa. Visão geral do que é modelagem financeira, como e por que construir um modelo. , é necessário ter um cronograma separado para modelar lucros retidos. A programação usa um cálculo do tipo saca-rolhas, onde o saldo de abertura do período atual é igual ao saldo de fechamento do período anterior. Entre os saldos de abertura e fechamento, o lucro / prejuízo líquido do período atual é adicionado e quaisquer dividendos são deduzidos. Finalmente, o saldo final da programação está vinculado ao balanço patrimonial.Isso ajuda a completar o processo de vinculação das 3 demonstrações financeiras no Excel Como as 3 demonstrações financeiras estão vinculadas Como as 3 demonstrações financeiras estão vinculadas? Explicamos como vincular as 3 demonstrações financeiras para modelagem financeira e avaliação no Excel. Conexões de lucro líquido e lucros retidos, imobilizado, depreciação e amortização, dispêndios de capital, capital de giro, atividades de financiamento e saldo de caixa.

Para saber mais, confira nossos cursos de modelagem financeira com base em vídeo.

Mais aprendizado e recursos

Este guia de Lucros retidos descreveu as coisas mais importantes que você precisa saber: o que é, como você calcula e sua importância na análise financeira. A partir daqui, recomendamos continuar a desenvolver seu conhecimento e compreensão de mais tópicos de finanças corporativas, como:

- As 3 demonstrações financeiras Três demonstrações financeiras As três demonstrações financeiras são a demonstração de resultados, o balanço e a demonstração dos fluxos de caixa. Essas três declarações principais são intrincadamente

- Como construir um modelo de 3 demonstrativos Modelo de 3 demonstrativos Um modelo de 3 demonstrativos vincula a declaração de renda, o balanço patrimonial e a declaração de fluxo de caixa em um modelo financeiro conectado dinamicamente. Exemplos, guia

- Modelo de declaração de renda Declaração de renda A declaração de renda é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas durante um período de tempo. O lucro ou prejuízo é determinado tomando todas as receitas e subtraindo todas as despesas das atividades operacionais e não operacionais. Esta declaração é uma das três usadas em finanças corporativas (incluindo modelagem financeira) e contabilidade.

- Guia para modelagem financeira Guia gratuito de modelagem financeira Este guia de modelagem financeira cobre dicas e melhores práticas do Excel sobre suposições, motivadores, previsões, vinculação das três declarações, análise de DCF, mais

- Como ser um grande analista financeiro The Analyst Trifecta® Guide O guia definitivo sobre como ser um analista financeiro de classe mundial. Você quer ser um analista financeiro de classe mundial? Você está procurando seguir as melhores práticas do setor e se destacar na multidão? Nosso processo, denominado The Analyst Trifecta®, consiste em análises, apresentação e habilidades sociais