Beta não alavancado (também conhecido como Beta de ativos) é o beta de uma empresa sem o impacto da dívida. É também conhecida como a volatilidade dos retornos de uma empresa, sem levar em consideração sua alavancagem financeira. Alavancagem financeira A alavancagem financeira se refere à quantidade de dinheiro emprestado usado para comprar um ativo com a expectativa de que a receita do novo ativo exceda o custo de empréstimos. . Ele compara o risco de uma empresa não alavancada com o risco do mercado. Também é comumente referido como “beta de ativos” porque a volatilidade de uma empresa sem qualquer alavancagem é o resultado apenas de seus ativos.

Beta de patrimônio vs Beta de ativo

O beta alavancado (ou “beta do patrimônio”) é uma medida que compara a volatilidade Volatilidade Volatilidade é uma medida da taxa de flutuações no preço de um título ao longo do tempo. Indica o nível de risco associado às mudanças de preço de um título. Os investidores e corretores calculam a volatilidade de um título para avaliar as variações anteriores nos preços dos retornos das ações de uma empresa em comparação com os do mercado mais amplo. Em outras palavras, é uma medida de risco e inclui o impacto da estrutura de capital e da alavancagem de uma empresa. O beta de ações permite que os investidores avaliem o grau de sensibilidade de um título Trading Securities Trading títulos são títulos que foram adquiridos por uma empresa com a finalidade de obter lucro a curto prazo.Uma empresa pode optar por especular sobre vários títulos de dívida ou patrimônio se identificar um título subavaliado e quiser capitalizar a oportunidade. pode ser para riscos de mercado macro. Por exemplo, uma empresa com um beta de 1,5 tem retornos 150% mais voláteis do que o mercado ao qual está sendo comparada.

Quando você consulta o beta de uma empresa na Bloomberg, o número padrão que você vê é elevado e reflete a dívida dessa empresa. Uma vez que a estrutura de capital de cada empresa é diferente, um analista frequentemente desejará verificar o quão “arriscados” os ativos de uma empresa são, independentemente de qual porcentagem de dívida ou financiamento de capital ela tenha.

Quanto maior o endividamento ou a alavancagem de uma empresa, maiores serão os ganhos da empresa que está comprometida com o serviço dessa dívida. À medida que uma empresa adiciona mais e mais dívidas, a incerteza da empresa em relação aos lucros futuros também aumenta. Isso aumenta o risco associado às ações da empresa, mas não é resultado do risco de mercado ou da indústria. Portanto, ao remover a alavancagem financeira (impacto da dívida), o beta desalavancado pode capturar o risco apenas dos ativos da empresa.

Como você calcula o Beta desalavancado / Beta de ativos?

Para determinar o risco de uma empresa sem dívida, precisamos desalavancar o beta (ou seja, remover o impacto da dívida).

Para fazer isso, pesquise o beta de um grupo de empresas comparáveis dentro do mesmo setor, desalavancar cada uma delas, pegar a mediana do conjunto e, em seguida, realavancá-la com base na estrutura de capital de sua empresa.

Finalmente, você pode usar este Beta Alavancado no cálculo do custo de capital próprio.

Para sua referência, as fórmulas para desalavancagem e realavancagem Beta estão abaixo:

Exemplo do Excel - convertendo patrimônio líquido em ativo beta

Abaixo está um exemplo de análise de como alternar entre o Beta de patrimônio líquido e ativo. Vamos analisar alguns dos resultados para ilustrar melhor como isso funciona.

A ação 1 tem um beta de patrimônio líquido de 1,21 e um índice de dívida líquida sobre patrimônio líquido de 21%. Depois de desalavancar a ação, o beta cai para 1,07, o que faz sentido porque a dívida estava adicionando alavancagem aos retornos das ações.

A ação 2 não tem caixa nem dívida, portanto os betas do patrimônio líquido e dos ativos são os mesmos . Isso faz todo o sentido, uma vez que não há impacto da estrutura de capital nos retornos.

A ação 3 tem uma posição de caixa líquido (dívida líquida negativa), portanto, quando é convertida, o beta do ativo é realmente maior do que o beta do patrimônio. Isso também faz sentido porque o valor do dinheiro nunca muda, então a volatilidade das ações (beta do patrimônio) é na verdade reduzida pelo efeito da posição de caixa líquido.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Para que é usado o Asset Beta?

O beta do ativo é usado para medir o risco de um título menos a dívida da empresa.

É melhor usar o beta de ativos quando uma empresa ou um investidor deseja medir o desempenho de uma empresa em relação ao mercado sem o impacto da dívida da empresa.

Quando comparado ao beta alavancado, o beta do ativo não efetua o impacto da alavancagem financeira (dívida). O Asset beta é comumente usado em modelagem financeira e avaliação de negócios para profissionais que trabalham em banco de investimento ou pesquisa de patrimônio. Ao olhar para uma carreira no mercado de capitais, é importante entender se você se encaixa melhor em banco de investimento ou pesquisa de ações. Ambos oferecem excelente experiência de trabalho e ótimo salário. Escolher um em vez do outro realmente se resume à personalidade mais do que qualquer outra coisa. .

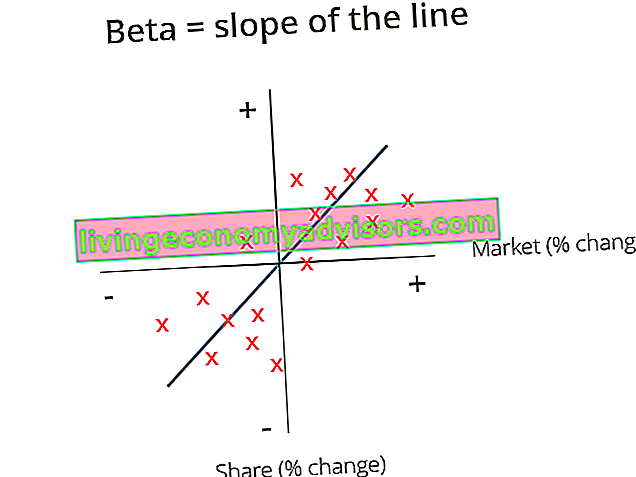

Gráfico de Beta

O beta é calculado como a linha de melhor ajuste em um gráfico de retornos de mercado versus os retornos do ativo. No Excel, isso pode ser calculado usando a função Slope Função SLOPE A função SLOPE é categorizada nas funções estatísticas do Excel. Ele retornará a inclinação da linha de regressão linear através dos pontos de dados em val_conhecidos_y e_conhecidos_x. Na análise financeira, SLOPE pode ser útil no cálculo do beta de uma ação. Fórmula = LOPE (known_y's, known_x's) A função usa o.

Recursos adicionais

Esperançosamente, este foi um guia útil para beta desalavancado ou beta de ativos e o incentiva a continuar construindo seu conhecimento de finanças corporativas.

Recursos mais úteis sobre o tópico incluem:

- Custo Médio Ponderado de Capital (WACC) WACC WACC é o Custo Médio Ponderado de Capital de uma empresa e representa seu custo combinado de capital, incluindo capital e dívida. A fórmula WACC é = (E / V x Re) + ((D / V x Rd) x (1-T)). Este guia fornecerá uma visão geral do que é, por que é usado, como calculá-lo e também fornece uma calculadora WACC para download

- Capital Asset Pricing Model (CAPM) Capital Asset Pricing Model (CAPM) O Capital Asset Pricing Model (CAPM) é um modelo que descreve a relação entre o retorno esperado e o risco de um título. A fórmula CAPM mostra que o retorno de um título é igual ao retorno livre de risco mais um prêmio de risco, com base no beta desse título

- Hurdle rates Hurdle Rate Definition Uma taxa mínima, também conhecida como taxa mínima de retorno aceitável (MARR), é a taxa mínima exigida de retorno ou taxa-alvo que os investidores esperam receber de um investimento. A taxa é determinada avaliando o custo de capital, riscos envolvidos, oportunidades atuais de expansão de negócios, taxas de retorno para investimentos semelhantes e outros fatores

- Métodos de avaliação Métodos de avaliação Ao avaliar uma empresa em funcionamento, existem três métodos de avaliação principais usados: análise DCF, empresas comparáveis e transações precedentes. Esses métodos de avaliação são usados em banco de investimento, pesquisa de capital, capital privado, desenvolvimento corporativo, fusões e aquisições, aquisições alavancadas e finanças

- Guia de modelagem financeira Guia de modelagem financeira grátis Este guia de modelagem financeira cobre dicas e melhores práticas do Excel sobre suposições, motivadores, previsões, vinculação das três declarações, análise de DCF